前回の記事に引き続き、今回も仮想通貨botの開発状況をまとめていきます。

バックテストのコードを修正する

以下のコードは、ビットフライヤーFXでのドンチャンブレイクアウトの検証用コードです。

ChatGPTに指示を出して、コードの修正をしました。

出した指示は「ビットフライヤーのAPI」である「https://api.bitflyer.com/v1/getexecutions?product_code=FX_BTC_JPY&count=500を指定すること」と「文字列形式の日時をパースしてUNIXタイムスタンプに変換すること」です。

import requests

from datetime import datetime

import time

import numpy as np

#-----設定項目

chart_sec = 3600 # 1時間足を使用

term = 30 # 過去n日の設定

wait = 0 # ループの待機時間

lot = 1 # BTCの注文枚数

slippage = 0.001 # 手数料・スリッページ

api_endpoint = "https://api.bitflyer.com/v1/getexecutions?product_code=FX_BTC_JPY&count=500"

# 新しいAPIを使用する関数

def get_price(chart_sec, before=0, after=0):

params = {

"product_code": "FX_BTC_JPY",

"count": 500

}

response = requests.get(api_endpoint, params=params)

data = response.json()

price = []

for item in data:

# 文字列形式の日時をパースしてUNIXタイムスタンプに変換

timestamp = datetime.strptime(item["exec_date"], "%Y-%m-%dT%H:%M:%S.%f").timestamp()

price.append({

"close_time": int(timestamp), # UNIXタイムスタンプを整数に変換

"close_time_dt": datetime.fromtimestamp(timestamp).strftime('%Y/%m/%d %H:%M'),

"open_price": float(item["price"]),

"high_price": float(item["price"]),

"low_price": float(item["price"]),

"close_price": float(item["price"])

})

return price

# 時間と高値・安値をログに記録する関数

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["close_time"]).strftime('%Y/%m/%d %H:%M') + " 高値: " + str(data["high_price"]) + " 安値: " + str(data["low_price"]) + "\n"

flag["records"]["log"].append(log)

return flag

# ドンチャンブレイクを判定する関数

def donchian( data,last_data ):

highest = max(i["high_price"] for i in last_data)

if data["high_price"] > highest:

return {"side":"BUY","price":highest}

lowest = min(i["low_price"] for i in last_data)

if data["low_price"] < lowest:

return {"side":"SELL","price":lowest}

return {"side" : None , "price":0}

# ドンチャンブレイクを判定してエントリー注文を出す関数

def entry_signal( data,last_data,flag ):

signal = donchian( data,last_data )

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の高値が{2}円でブレイクしました\n".format(term,signal["price"],data["high_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円で買いの指値注文を出します\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot)

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の安値が{2}円でブレイクしました\n".format(term,signal["price"],data["low_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円で売りの指値注文を出します\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = round(data["close_price"] * lot)

return flag

# サーバーに出した注文が約定したか確認する関数

def check_order( flag ):

# 注文状況を確認して通っていたら以下を実行

# 一定時間で注文が通っていなければキャンセルする

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

return flag

# 手仕舞いのシグナルが出たら決済の成行注文 + ドテン注文 を出す関数

def close_position( data,last_data,flag ):

flag["position"]["count"] += 1

signal = donchian( data,last_data )

if flag["position"]["side"] == "BUY":

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の安値が{2}円でブレイクしました\n".format(term,signal["price"],data["low_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + str(data["close_price"]) + "円で売りの指値注文を入れてドテンします\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = round(data["close_price"] * lot)

if flag["position"]["side"] == "SELL":

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の高値が{2}円でブレイクしました\n".format(term,signal["price"],data["high_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + str(data["close_price"]) + "円で買いの指値注文を入れてドテンします\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot)

return flag

# 各トレードのパフォーマンスを記録する関数

def records(flag,data):

# 取引手数料等の計算

entry_price = flag["position"]["price"]

exit_price = round(data["close_price"] * lot)

trade_cost = round( exit_price * slippage )

log = "スリッページ・手数料として " + str(trade_cost) + "円を考慮します\n"

flag["records"]["log"].append(log)

flag["records"]["slippage"].append(trade_cost)

# 値幅の計算

buy_profit = exit_price - entry_price - trade_cost

sell_profit = entry_price - exit_price - trade_cost

# 利益が出てるかの計算

if flag["position"]["side"] == "BUY":

flag["records"]["buy-count"] += 1

flag["records"]["buy-profit"].append( buy_profit )

flag["records"]["buy-return"].append( round( buy_profit / entry_price * 100, 4 ))

flag["records"]["buy-holding-periods"].append( flag["position"]["count"] )

if buy_profit > 0:

flag["records"]["buy-winning"] += 1

log = str(buy_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(buy_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["sell-count"] += 1

flag["records"]["sell-profit"].append( sell_profit )

flag["records"]["sell-return"].append( round( sell_profit / entry_price * 100, 4 ))

flag["records"]["sell-holding-periods"].append( flag["position"]["count"] )

if sell_profit > 0:

flag["records"]["sell-winning"] += 1

log = str(sell_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(sell_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

return flag

# バックテストの集計用の関数

def backtest(flag):

buy_gross_profit = np.sum(flag["records"]["buy-profit"])

sell_gross_profit = np.sum(flag["records"]["sell-profit"])

print("バックテストの結果")

print("--------------------------")

print("買いエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["buy-count"] ))

print("勝率 : {}%".format(round(flag["records"]["buy-winning"] / flag["records"]["buy-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["buy-return"]),2)))

print("総損益 : {}円".format( np.sum(flag["records"]["buy-profit"]) ))

print("平均保有期間 : {}足分".format( round(np.average(flag["records"]["buy-holding-periods"]),1) ))

print("--------------------------")

print("売りエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["sell-count"] ))

print("勝率 : {}%".format(round(flag["records"]["sell-winning"] / flag["records"]["sell-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["sell-return"]),2)))

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) ))

print("平均保有期間 : {}足分".format( round(np.average(flag["records"]["sell-holding-periods"]),1) ))

print("--------------------------")

print("総合の成績")

print("--------------------------")

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) + np.sum(flag["records"]["buy-profit"]) ))

print("手数料合計 : {}円".format( np.sum(flag["records"]["slippage"]) ))

# ログファイルの出力

file = open("./{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

# ここからメイン処理

# 価格チャートを取得

price = get_price(chart_sec, after=0)

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0

},

"position":{

"exist" : False,

"side" : "",

"price": 0,

"count":0

},

"records":{

"buy-count": 0,

"buy-winning" : 0,

"buy-return":[],

"buy-profit": [],

"buy-holding-periods":[],

"sell-count": 0,

"sell-winning" : 0,

"sell-return":[],

"sell-profit":[],

"sell-holding-periods":[],

"slippage":[],

"log":[]

}

}

last_data = []

i = 0

while i < len(price):

# ドンチャンの判定に使う過去30日分の安値・高値データを準備する

if len(last_data) < term:

last_data.append(price[i])

flag = log_price(price[i],flag)

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

if flag["order"]["exist"]:

flag = check_order( flag )

elif flag["position"]["exist"]:

flag = close_position( data,last_data,flag )

else:

flag = entry_signal( data,last_data,flag )

# 過去データを30個に保つために先頭を削除

del last_data[0]

last_data.append( data )

i += 1

time.sleep(wait)

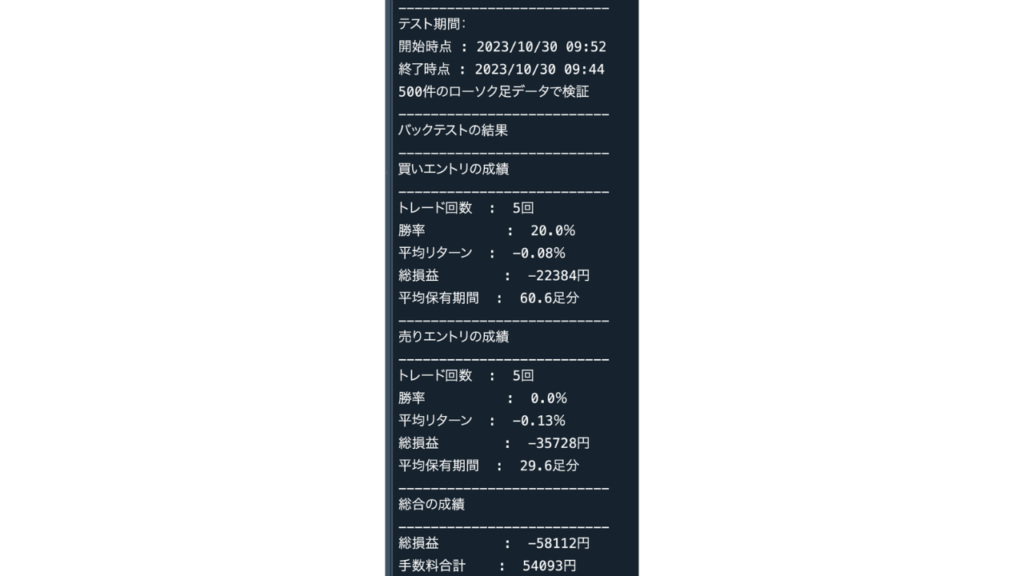

print("--------------------------")

print("テスト期間:")

print("開始時点 : " + str(price[0]["close_time_dt"]))

print("終了時点 : " + str(price[-1]["close_time_dt"]))

print(str(len(price)) + "件のローソク足データで検証")

print("--------------------------")

backtest(flag)

上記のコードを実行すると、以下の結果が得られました。

このパラメータ設定では、まだ利益をだすことはできません。

しかし、バックテスト用のコードとして稼働することが分かったので、この時点ではOKです。

細々とした部分はまだ修正が必要ですが、ChatGPTでのコード修正は有効です。

取引結果の視覚化

下記のコードを用いて、バックテストの結果を視覚化できるようにしました。

import requests

from datetime import datetime

import time

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

#-----設定項目

chart_sec = 60 # 1時間足を使用

term = 1 # 過去n日の設定

wait = 0 # ループの待機時間

lot = 0.01 # BTCの注文枚数

slippage = 0.001 # 手数料・スリッページ

api_endpoint = "https://api.bitflyer.com/v1/getexecutions?product_code=FX_BTC_JPY&count=500"

# 新しいAPIを使用する関数

def get_price(chart_sec, before=0, after=0):

params = {

"product_code": "FX_BTC_JPY",

"count": 500

}

response = requests.get(api_endpoint, params=params)

data = response.json()

price = []

for item in data:

# 文字列形式の日時をパースしてUNIXタイムスタンプに変換

timestamp = datetime.strptime(item["exec_date"], "%Y-%m-%dT%H:%M:%S.%f").timestamp()

price.append({

"close_time": int(timestamp), # UNIXタイムスタンプを整数に変換

"close_time_dt": datetime.fromtimestamp(timestamp).strftime('%Y/%m/%d %H:%M'),

"open_price": float(item["price"]),

"high_price": float(item["price"]),

"low_price": float(item["price"]),

"close_price": float(item["price"])

})

return price

# 時間と高値・安値をログに記録する関数

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["close_time"]).strftime('%Y/%m/%d %H:%M') + " 高値: " + str(data["high_price"]) + " 安値: " + str(data["low_price"]) + "\n"

flag["records"]["log"].append(log)

return flag

# ドンチャンブレイクを判定する関数

def donchian( data,last_data ):

highest = max(i["high_price"] for i in last_data)

if data["high_price"] > highest:

return {"side":"BUY","price":highest}

lowest = min(i["low_price"] for i in last_data)

if data["low_price"] < lowest:

return {"side":"SELL","price":lowest}

return {"side" : None , "price":0}

# ドンチャンブレイクを判定してエントリー注文を出す関数

def entry_signal( data,last_data,flag ):

signal = donchian( data,last_data )

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の高値が{2}円でブレイクしました\n".format(term,signal["price"],data["high_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円で買いの指値注文を出します\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot)

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の安値が{2}円でブレイクしました\n".format(term,signal["price"],data["low_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円で売りの指値注文を出します\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = round(data["close_price"] * lot)

return flag

# サーバーに出した注文が約定したか確認する関数

def check_order( flag ):

# 注文状況を確認して通っていたら以下を実行

# 一定時間で注文が通っていなければキャンセルする

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

return flag

# 手仕舞いのシグナルが出たら決済の成行注文 + ドテン注文 を出す関数

def close_position( data,last_data,flag ):

flag["position"]["count"] += 1

signal = donchian( data,last_data )

if flag["position"]["side"] == "BUY":

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}円を、直近の安値が{2}円でブレイクしました\n".format(term,signal["price"],data["low_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + str(data["close_price"]) + "円で売りの指値注文を入れてドテンします\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = round(data["close_price"] * lot)

if flag["position"]["side"] == "SELL":

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}円を、直近の高値が{2}円でブレイクしました\n".format(term,signal["price"],data["high_price"]))

flag["records"]["log"].append(str(data["close_price"]) + "円あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + str(data["close_price"]) + "円で買いの指値注文を入れてドテンします\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = round(data["close_price"] * lot)

return flag

# 各トレードのパフォーマンスを記録する関数

def records(flag,data):

# 取引手数料等の計算

entry_price = flag["position"]["price"]

exit_price = round(data["close_price"] * lot)

trade_cost = round( exit_price * slippage )

log = "スリッページ・手数料として " + str(trade_cost) + "円を考慮します\n"

flag["records"]["log"].append(log)

flag["records"]["slippage"].append(trade_cost)

# 値幅の計算

buy_profit = exit_price - entry_price - trade_cost

sell_profit = entry_price - exit_price - trade_cost

# 利益が出てるかの計算

if flag["position"]["side"] == "BUY":

flag["records"]["buy-count"] += 1

flag["records"]["buy-profit"].append( buy_profit )

flag["records"]["buy-return"].append( round( buy_profit / entry_price * 100, 4 ))

flag["records"]["buy-holding-periods"].append( flag["position"]["count"] )

if buy_profit > 0:

flag["records"]["buy-winning"] += 1

log = str(buy_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(buy_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["sell-count"] += 1

flag["records"]["sell-profit"].append( sell_profit )

flag["records"]["sell-return"].append( round( sell_profit / entry_price * 100, 4 ))

flag["records"]["sell-holding-periods"].append( flag["position"]["count"] )

if sell_profit > 0:

flag["records"]["sell-winning"] += 1

log = str(sell_profit) + "円の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(sell_profit) + "円の損失です\n"

flag["records"]["log"].append(log)

return flag

# バックテストの集計用の関数

def backtest(flag):

buy_gross_profit = np.sum(flag["records"]["buy-profit"])

sell_gross_profit = np.sum(flag["records"]["sell-profit"])

print("バックテストの結果")

print("--------------------------")

print("買いエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["buy-count"] ))

print("勝率 : {}%".format(round(flag["records"]["buy-winning"] / flag["records"]["buy-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["buy-return"]),2)))

print("総損益 : {}円".format( np.sum(flag["records"]["buy-profit"]) ))

print("平均保有期間 : {}足分".format( round(np.average(flag["records"]["buy-holding-periods"]),1) ))

print("--------------------------")

print("売りエントリの成績")

print("--------------------------")

print("トレード回数 : {}回".format(flag["records"]["sell-count"] ))

print("勝率 : {}%".format(round(flag["records"]["sell-winning"] / flag["records"]["sell-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["sell-return"]),2)))

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) ))

print("平均保有期間 : {}足分".format( round(np.average(flag["records"]["sell-holding-periods"]),1) ))

print("--------------------------")

print("総合の成績")

print("--------------------------")

print("総損益 : {}円".format( np.sum(flag["records"]["sell-profit"]) + np.sum(flag["records"]["buy-profit"]) ))

print("手数料合計 : {}円".format( np.sum(flag["records"]["slippage"]) ))

# ログファイルの出力

file = open("./{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

# ここからメイン処理

# 価格チャートを取得

price = get_price(chart_sec, after=0)

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0

},

"position":{

"exist" : False,

"side" : "",

"price": 0,

"count":0

},

"records":{

"buy-count": 0,

"buy-winning" : 0,

"buy-return":[],

"buy-profit": [],

"buy-holding-periods":[],

"sell-count": 0,

"sell-winning" : 0,

"sell-return":[],

"sell-profit":[],

"sell-holding-periods":[],

"slippage":[],

"log":[]

}

}

last_data = []

i = 0

while i < len(price):

# ドンチャンの判定に使う過去30日分の安値・高値データを準備する

if len(last_data) < term:

last_data.append(price[i])

flag = log_price(price[i],flag)

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

if flag["order"]["exist"]:

flag = check_order( flag )

elif flag["position"]["exist"]:

flag = close_position( data,last_data,flag )

else:

flag = entry_signal( data,last_data,flag )

# 過去データを30個に保つために先頭を削除

del last_data[0]

last_data.append( data )

i += 1

time.sleep(wait)

print("--------------------------")

print("テスト期間:")

print("開始時点 : " + str(price[0]["close_time_dt"]))

print("終了時点 : " + str(price[-1]["close_time_dt"]))

print(str(len(price)) + "件のローソク足データで検証")

print("--------------------------")

# バックテストの結果をPandas DataFrameに変換

result_data = {

"Date": [item["close_time_dt"] for item in price],

"Profit": [np.sum(flag["records"]["buy-profit"][:i+1]) + np.sum(flag["records"]["sell-profit"][:i+1]) for i in range(len(price))],

}

df = pd.DataFrame(result_data)

df["Date"] = pd.to_datetime(df["Date"])

backtest(flag)

# 折れ線グラフでバックテストの結果を視覚化

plt.figure(figsize=(12, 6))

plt.plot(df["Date"], df["Profit"], label="Profit", color="green")

plt.xlabel("Date")

plt.ylabel("Profit")

plt.title("Backtest Results")

plt.legend()

plt.grid(True)

plt.show()

コードの実行結果は以下の通り。

バックテストの結果をグラフ化することに成功しました。

こちらも修正をかけながら使いやすくしていきます。

まとめ

Pandasを使って、ビットフライヤーのAPIから取得したデータを用いたbotの運用結果をグラフに表示させることができるようになりました。

現在参照しているデータは、ビットフライヤーから取得できる現在のデータです。

今後は、現在貯めているヒストリカルデータに対応するようにコードを書き換えていきます。

そうすれば、もっと多くのデータを使用して戦略検証ができるようになるはずです。