こんにちは、ぼっちbotterよだかです。

少し前に、DeFiでどこで戦うべきかを考えながら、まずは資金フローを観測するobserverを作ってみた話を書きました。あの記事では、「価格より先に資金を見る」という方向に舵を切ったこと自体が大きなテーマでした。

-

-

🛠️開発記録#475(2026/3/8)「DeFi botの戦場を探す ― 資金フロー観測botを設計・実装してみた話」

続きを見る

そこから少し調べたり考えたりしていく中で、今のDeFiはもう少し別の見方をした方がよさそうだ、と感じるようになりました。初期のDeFiは、プリミティブを作り、試し、広げていくフェーズだったと思います。しかし今は、利回り、レンディング、ステーブルコイン、デリバティブ、価格形成の仕組みがかなりつながり始めていて、単なる実験場というより、金融市場としての性格が強くなってきています。

そう考えると、これから観測すべきものも変わってきます。話題の新規プロトコルを広く追うより、どこで価格が作られ、どこで利回りが生まれ、どこでレバレッジが掛かっているのか――つまり「金融の配管」を見に行く方が、個人botterとしては筋が良さそうです。

今回は、そんな考えに至った経緯を整理しつつ、成熟期に入りつつあるDeFiで今後どこを観測対象にしていくのかをまとめていきます。

1. 結論:今後のDeFibotは「金融の配管」を観測する

今回の結論を先に書きます。

今後のDeFibot開発では、私は話題性のある新規プロトコルを広く浅く追うよりも、価格形成とキャッシュフローの中枢にあたる場所を重点的に観測する方針で進めます。具体的には、まず OrderBook型DEX を価格形成の観測対象として置き、同時に stablecoin発行、yield market、lending を「資金が生まれ、価格づけされ、増幅される配管」として追います。いまのDeFiは、単体プロトコルを個別に見るより、どこで価格が作られ、どこで利回りが作られ、どこでレバレッジが掛かるか をつないで見る方が、構造理解にもbot設計にも向いていると考えています。

この方針を取る理由は、DeFiが以前より明らかに金融市場らしい姿に近づいているからです。Aaveは公式Docsでも「suppliers が流動性を提供し、borrowers が担保を入れて借りる非カストディ型の流動性プロトコル」と説明していますし、Pendleは yield-bearing asset を PT と YT に分解して利回りそのものを取引可能にしています。Ethena の USDe は、公式Docs上で spot 資産を perpetual / futures でデルタヘッジして作る synthetic dollar と位置づけられており、その裏側には funding と basis、そして一部の liquid asset reward があると明記されています。つまり、今のDeFiでは「金利」「利回り」「担保」「価格形成」が、かなり露骨に金融商品として接続され始めています。

価格形成の観測対象として OrderBook型DEX を重視するのも、その文脈です。Hyperliquid は公式Docsで、perpetual futures と spot の order book が fully onchain であり、注文・取消・約定・清算が透明に処理されると説明しています。dYdX も、dYdX Chain の技術文書で decentralized limit order book and matching engine を中核に据えており、フルノード向けのストリーミング機能では L3 orderbook update や fills を取得できます。AMM型DEXが今後も重要なのは当然ですが、「どこで短期の価格発見が起きるか」を見るなら、OrderBook型DEXは観測対象として外しにくいと判断しています。

しかも、規模の面でも、OrderBook型DEXはもはや研究対象として十分大きいところまで来ています。DefiLlama の Perp DEX ランキングでは Hyperliquid が先頭に出ており、個別ページでも 24時間 Perp Volume が大きい水準にあります。dYdX も引き続き主要な perpetual DEX として載っており、出来高・建玉の両方を公開データで追えます。つまり OrderBook型DEX は「面白い実験」ではなく、実際に資金が集まり、価格が作られている場所として観測する意味がある段階に入っています。

一方で、キャッシュフローの起点としては stablecoin と、その上に乗る yield / lending の構造を重視します。USDe の現在の circulating supply は DefiLlama 上で約59億ドル規模まで育っており、もはや無視できるサイズではありません。Ethena の設計自体も、CeFi 側の derivatives market にある funding / basis を DeFi 側の資産へ変換する仕組みです。さらに Pendle は yield の価格づけ、Aave は借入需要と担保によるレバレッジ創出の場なので、CeFi の収益源 → synthetic dollar → yield market → lending という連鎖が成立しているかを追うことには、かなり強い意味があります。

この考え方に立つと、今後のbot開発も少し変わります。

いきなり売買ロジックを書くのではなく、まずは

「価格形成の観測機」と「配管の観測機」を分けて作る」

方が自然です。前者では orderbook depth、約定、建玉、funding、liquidation を追う。後者では stablecoin supply、yield tokenization、borrow demand、utilization を追う。DeFiLlama でも protocol revenue や fees を横断的に比較できるようになっており、今のDeFiは「どこに資金があるか」だけでなく「どこに継続的なキャッシュフローがあるか」を見ないと、本質を外しやすい段階に来ています。

要するに、今後の私のDeFibotは、価格を当てるbotから始めるのではなく、金融の配管を観測するbotとして育てていきます。OrderBook型DEXは「価格が作られる場所」として、Ethena・Pendle・Aaveのようなプロトコル群は「利回りと信用が配分される場所」として見る。そのうえで、両者の間に本当に持続的な接続があるのかを、事実ベースで確認していくつもりです。今のDeFiで見るべきものは、派手な物語よりも、むしろこうした価格形成とキャッシュフローの中枢なのだと思っています。

次は、なぜこの方針に至ったのかを、Ethenaまわりのリサーチや過去のDeFiとの違いも含めて整理していきます。

2. なぜ方針を更新したのか ― DeFiを“戦場”ではなく“市場構造”として見る

以前の記事では、DeFiでbotを作るときにまず考えるべきこととして「どこで戦うのか」という問題を取り上げました。高速アービトラージやMEVのような領域はすでにインフラ競争になっており、個人botterとしてそこに真正面から入っていくのはあまり合理的ではない、というのが当時の整理でした。その結果として「価格ではなく資金フローを見る」という方向に寄せ、まずは観測装置としてのobserverを作ることにしました。

ただ、そのobserverを作る過程でリサーチを進めていくうちに、もう一つ気づいたことがあります。それは、DeFiを「戦場」として見るより、「市場構造」として見る方が理解しやすいのではないかという点です。

トレードの文脈では、「どこで戦うか」という問いは自然です。CEXでも同じで、例えば短期のorder flowを取るのか、裁定を狙うのか、長期トレンドを追うのか、といった形で戦場を選びます。しかしDeFiの場合、この見方だけだと少しピントがずれてしまうことがあります。なぜなら、DeFiでは価格の動きよりも先に、資金の配分そのものが市場構造を作ることがあるからです。

例えば、ある資産の利回りが魅力的になると、その資産を扱うプロトコルに資金が流入します。すると、そのプロトコルのTVLが増え、流動性や金利が変化します。レンディング市場であれば利用率が変わり、DEXであれば流動性の厚みが変わる。こうした変化が積み重なった結果として、最終的に価格やボラティリティの形が変わることがあります。

つまり、CeFiのトレードでよく見る

order flow

↓

価格変動

↓

トレード機会

という順序とは少し違い、

capital flow

↓

liquidity change

↓

price distortion

という順序で動く局面があるのではないか、という仮説が出てきます。

この仮説自体は、前回の記事でも触れました。ただ、その後のリサーチでさらに強く感じたのは、今のDeFiではこの構造がかなりはっきり見え始めているという点です。特に、レンディング、利回り市場、ステーブルコイン発行といった領域では、単なるスマートコントラクトの集合というよりも、金融市場としての役割分担が見えるようになってきています。

例えばレンディングプロトコルでは、利用率(utilization)や借入金利(borrow APY)がそのまま資金需要の指標になります。利回り市場では、利回り付き資産の期待値に応じてTVLが動きます。さらに最近では、EthenaのようにCeFi側のデリバティブ市場から生まれる収益構造が、DeFiのステーブルコインや利回り資産に接続されるケースも出てきています。

こうしたプロトコルを並べてみると、単体で理解するよりも、

資金がどこで生まれるのか

どこで価格づけされるのか

どこでレバレッジが作られるのか

という観点で整理した方が、全体像が見えやすくなります。

この考え方に立つと、DeFiのプロトコルは「戦場」というより、むしろ金融システムの部品として見る方が自然です。ステーブルコインは通貨、レンディングは信用創造、利回り市場は金利市場、DEXは価格発見の場、といった具合です。そして、それぞれの部品がどうつながっているのかを観測することで、市場全体の動きが見えてくる可能性があります。

そのため、今後の研究方針も少し変わります。単に「どのプロトコルでトレードするか」を探すのではなく、どのプロトコルが金融の中枢に近い役割を持っているのかを先に整理する。そして、その中枢に近い場所から観測を始める。そうすることで、個別のトレード機会よりも先に、DeFi全体の構造変化を捉えられるかもしれません。

この視点から改めてDeFiを見直すと、いくつかの重要な場所が浮かび上がってきます。例えば、価格形成の観点ではOrderBook型DEXが重要になりますし、キャッシュフローの観点ではステーブルコイン発行や利回り市場、レンディングといった領域が中枢に近い位置にあります。

次の章では、こうした整理を踏まえて、最近特に目立つ存在であるEthenaを例に取りながら、現在のDeFiがどのような資金構造を持ち始めているのかをもう少し具体的に見ていきます。

3. Ethenaを調べて見えてきたこと ― DeFiの外から利回りが流れ込む

DeFiの資金フローを調べていく中で、最近ほぼ必ず名前が出てくるプロトコルがあります。

それが Ethena です。

DeFiの資金フローを調べていく中で、最近ほぼ必ず名前が出てくるプロトコルがあります。

それが Ethena です。

Ethenaは、合成ドルである USDe を発行するプロトコルです。一見するとUSDCやUSDTのようなステーブルコインに見えますが、その構造はかなり異なります。一般的なステーブルコインは、法定通貨や短期国債などのオフチェーン資産を裏付けとして発行されます。一方でEthenaは、暗号資産のポジション構造を使ってドルに近い価値を持つ資産を作るという設計を採っています。

Ethenaの公式ドキュメントでは、USDeは「暗号資産担保とデリバティブポジションによるデルタニュートラルヘッジによって支えられる synthetic dollar」と説明されています。簡単に言えば、暗号資産の価格変動をデリバティブでヘッジすることで、価格変動の影響を抑えたポジションを作り、それを担保としてUSDeを発行する仕組みです。

典型的な構造は次のようなものです。

ETH spot

+

ETH perpetual short

つまり、現物のETHを保有しつつ、perpetual futures(無期限先物)でショートポジションを取ります。この2つを組み合わせることで、ETH価格の変動による損益をある程度相殺する、いわゆるデルタニュートラルポジションを作ることができます。Ethenaはこのようなポジション構造を担保としてUSDeを発行します。

ただし、Ethenaの特徴は単に「ヘッジされたステーブル資産」を作ることだけではありません。このポジション構造には、利回りの源泉が存在します。

主な収益源として挙げられるのは、次の三つです。

1つ目は perpetual futures の funding rate です。暗号資産のperpetual市場では、ロングとショートのバランスを取るために定期的な資金の受け渡しが行われます。多くの局面ではロングポジションの需要が強くなるため、ロング側がショート側に資金を支払う構造になります。Ethenaはショートポジションを持つため、このfundingを受け取ることができます。

2つ目は futures の basis です。現物価格と先物価格の間に生まれる価格差(basis)も収益源の一つになります。デリバティブ市場では、先物価格が現物より高くなる状態(コンタンゴ)が一定期間続くことがあり、その差を利用したキャリー収益が発生することがあります。

3つ目は ステーキング系の利回りです。Ethenaの担保には、stETHのようなステーキング資産が含まれる場合があります。その場合、担保そのものがETHのステーキング報酬を生みます。

つまり、Ethenaの収益構造は概念的には

funding

+

basis

+

staking reward

の組み合わせです。これらの収益が、USDeをステーキングした資産である sUSDe の利回りとして分配されます。

ここで重要なのは、この収益の多くがDeFi内部の活動から直接生まれているわけではないという点です。perpetual futures の funding や basis は、主に中央集権取引所のデリバティブ市場で発生します。つまりEthenaは、暗号資産のデリバティブ市場で生まれる収益構造を、DeFiの資産として利用可能な形に変換しているとも言えます。

概念的には、次のような関係になります。

CeFiデリバティブ市場

↓

funding / basis

↓

Ethena

↓

USDe / sUSDe

↓

DeFiプロトコル

この構造が興味深いのは、CeFi側の市場構造がDeFi側の資金配分に影響する可能性があるという点です。従来のDeFiでは、多くの利回りはレンディング金利やDEXの手数料など、DeFi内部の活動から生まれるものでした。しかしEthenaの場合、デリバティブ市場という外部の巨大な市場の収益が、DeFiの資産へ流れ込む可能性があります。

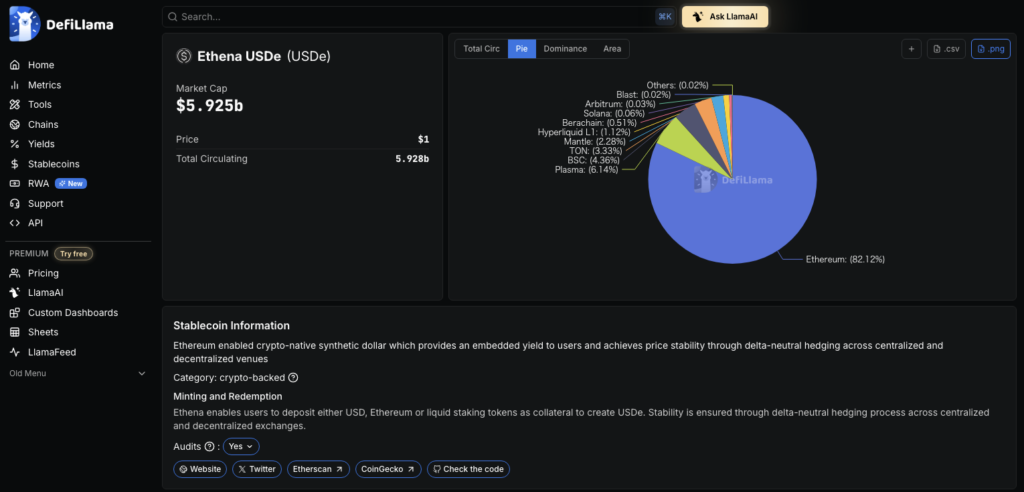

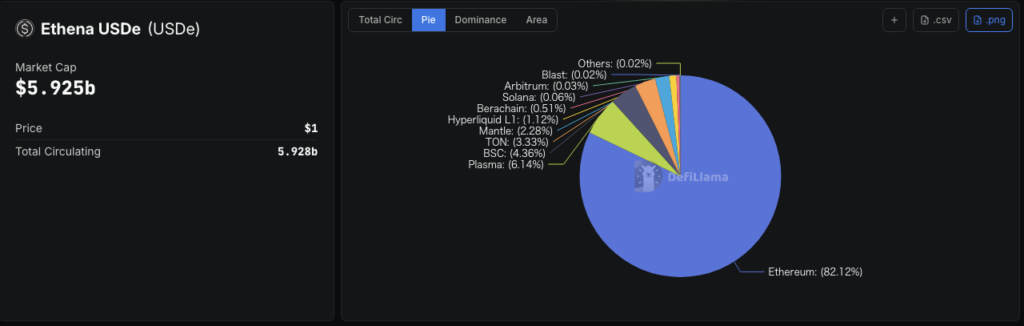

実際、USDeの供給量はすでに数十億ドル規模に達しており、DeFiLlamaのデータでも主要なステーブルコインの一つとして扱われています。つまりEthenaは、単なる実験的プロトコルというより、DeFiの資金構造に影響を与えうる規模にまで成長しています。

さらに重要なのは、USDeが単に保有されるだけの資産ではないことです。USDeはステーキングされることで sUSDe という利回り資産になり、その資産がさらに他のDeFiプロトコルで使われます。例えば、sUSDeは利回り市場であるPendleの市場に組み込まれたり、レンディングプロトコルで担保資産として利用されたりします。

その結果として、概念的には次のような資金フローが生まれる可能性があります。

USDe

↓

stake

↓

sUSDe

↓

Pendle

↓

Aave

もちろん、この流れが常に発生しているわけではありませんし、すべての資金がこの経路を通るわけでもありません。ただし、Ethenaを起点として複数のプロトコルに資金が接続される構造が存在すること自体は、DeFiの資金フローを考える上で非常に興味深いポイントです。

この視点から見ると、Ethenaは単なる「新しいステーブルコイン」ではなく、むしろ

CeFiデリバティブ市場

↓

DeFi利回り資産

をつなぐインターフェースとして理解することができます。

もしこの構造が一定程度安定して存在するなら、Ethenaの供給量の変化や資金移動を観測することで、DeFi内部の資金フローだけでなく、外部市場から流れ込むキャッシュフローの影響もある程度見えるかもしれません。observerでEthenaを資金フローの起点の一つとして扱っているのは、このためです。

そして、このリサーチを進めていく中で、もう一つの疑問が浮かびました。

それは、現在のDeFiは市場としてどの段階にあるのかという問題です。

次の章では、この点について少し視点を広げて整理してみます。

4. DeFiは成熟期に入りつつあるのか

ここまでEthenaの構造を見てきましたが、もう一つ気になったことがあります。

それは、今のDeFiは市場としてどの段階にあるのかという問題です。

初期のDeFiは、どちらかというと「金融インフラの実験場」という性格が強かったと思います。代表的な例としてよく挙げられるのが、レンディングプロトコルやDEXといった基本的なプリミティブです。例えばAaveのようなレンディングプロトコルでは、ユーザーは資産を供給して利回りを得たり、担保を入れて別の資産を借りたりすることができます。Aaveの公式ドキュメントでも、Aaveは「資産を供給するユーザーと借入を行うユーザーをつなぐ非カストディ型の流動性プロトコル」と説明されています。こうしたプロトコルは、DeFiにおける信用市場の基礎を作る役割を担ってきました。

同様に、DEXの領域ではUniswapのようなAMM型DEXが登場し、流動性プールを使った自動マーケットメイクが広く使われるようになりました。これらは現在でもDeFiの基盤となる重要なインフラです。ただし、この段階ではまだ、DeFiは「金融市場」というよりも「金融機能をブロックチェーン上に再実装する実験」に近い側面がありました。

その後、2020年前後にはいわゆる「DeFi Summer」と呼ばれる時期があり、多くのプロトコルが流動性マイニングやトークン報酬を使って資金を集めました。この時期には、短期間でTVLが急増するプロトコルも多く登場しましたが、その利回りの多くはトークンインセンティブによるもので、必ずしも持続的なキャッシュフローに基づくものではありませんでした。

その後の数年間で、DeFiの構造は少しずつ変化してきたように見えます。

例えば現在のDeFiでは、

- レンディング市場(Aaveなど)

- 利回り市場(Pendleなど)

- ステーブルコイン発行(MakerやEthenaなど)

- デリバティブ市場(dYdXやHyperliquidなど)

といった形で、金融市場に近い役割分担が見えるようになってきています。

例えばPendleでは、利回り付き資産を PT(principal token) と YT(yield token) に分解して取引することができます。Pendleのドキュメントでも、Pendleは「yield-bearing assets を tokenized principal と tokenized yield に分解して取引するプロトコル」と説明されています。これは、利回りそのものを市場で価格づけする仕組みであり、伝統金融の固定利回り商品やゼロクーポン債に近い構造を持っています。

また、デリバティブの領域では、dYdXやHyperliquidのようなOrderBook型のperpetual DEXが登場しています。Hyperliquidのドキュメントでは、perpetual futures の order book がオンチェーンで提供されることが説明されており、板情報、約定、清算などのデータが公開されています。これは、AMMとは異なる形での価格発見の仕組みがDeFi上に存在していることを意味します。

こうしたプロトコルを並べてみると、現在のDeFiは単なるスマートコントラクトの集合というより、

通貨(stablecoin)

信用市場(lending)

利回り市場(yield market)

デリバティブ市場(perpetuals)

価格発見(DEX / orderbook)

といった金融システムの基本的な構成要素が徐々に揃いつつある段階にあるように見えます。

この点は、先ほど見たEthenaの構造とも関係しています。Ethenaは、暗号資産のデリバティブ市場で生まれるfundingやbasisを利用してUSDeという資産を作り、その資産がさらにPendleやAaveなどのDeFiプロトコルで使われます。つまり、デリバティブ市場、ステーブルコイン、利回り市場、レンディング市場が、ある程度つながった形で機能し始めています。

もちろん、これをもって「DeFiが完全に成熟した金融市場になった」と言うのはまだ早いと思います。流動性の集中、ガバナンスの問題、清算リスク、オラクル依存など、まだ多くの課題があります。また、プロトコルごとの設計差も大きく、伝統金融のように統一された市場構造があるわけでもありません。

それでも、少なくとも現在のDeFiは、初期のように「新しいプロトコルが次々と生まれては消える実験フェーズ」だけではなく、金融機能が接続され始める段階に入っているように見えます。

もしこの認識が正しいなら、研究対象の選び方も少し変わります。

単に新しいプロトコルを追いかけるより、

どこで価格が作られているのか

どこで利回りが生まれているのか

どこでレバレッジが作られているのか

といった、金融システムの中枢に近い場所を観測する方が、DeFi全体の構造を理解するうえで重要になるはずです。

次の章では、この視点を踏まえて、現在のDeFiで特に注目している「キャッシュフローの起点と中枢」について整理していきます。

5. いま注目すべきは価格そのものではなく、キャッシュフローの起点と中枢

前章では、現在のDeFiが徐々に金融市場に近い構造を持ち始めている可能性について整理しました。もしこの見方が正しいなら、今後の研究対象は「どのプロトコルが新しいか」ではなく、どこでキャッシュフローが生まれ、どこで価格が決まり、どこでレバレッジが作られるのかという観点で選ぶ方が合理的になります。

この観点からDeFiの構造を整理すると、いくつかの「中枢」に近い場所が見えてきます。ここでは、その中でも特に重要だと考えている三つの領域――価格形成、キャッシュフローの起点、資金の増幅装置――について整理します。

価格形成:OrderBook型DEX

まず一つ目は、価格が作られる場所です。

DeFiのDEXと言えば長らくAMM型(自動マーケットメイク型)が主流でした。例えばUniswapのようなDEXでは、流動性プールと数式によって価格が決まります。しかし最近は、OrderBook型のDEXが再び重要になってきています。

代表例としてよく挙げられるのが Hyperliquid や dYdX です。

Hyperliquidの公式ドキュメントでは、perpetual futures と spot の order book を提供するオンチェーン取引所であることが説明されています。注文、約定、清算などの情報が公開されており、板情報を含めた市場データを取得することができます(Hyperliquid Docs)。

同様に、dYdXも分散型の limit order book を採用したデリバティブ取引所として知られており、注文や約定のデータをストリーミングで取得することができます(dYdX Chain Docs)。

これらのOrderBook型DEXが重要なのは、短期的な価格発見が起きる場所だからです。

AMMでは価格は流動性曲線に従って決まりますが、OrderBook型DEXでは

注文

↓

約定

↓

価格更新

という、より伝統的な市場に近いプロセスで価格が決まります。つまり、板の厚みや建玉(open interest)、清算などを観測することで、市場参加者のポジションや需給の変化を比較的直接的に捉えることができます。

DefiLlamaのデータでも、perpetual DEXの出来高ランキングではHyperliquidが上位に位置しており、DEX上でもかなりの取引量が発生していることが確認できます(DefiLlama Perps Dashboard)。これは、OrderBook型DEXが単なる実験ではなく、実際に資金が集まり価格が形成される市場として機能し始めていることを示しています。

キャッシュフローの起点:ステーブルコインと利回り資産

次に重要なのが、キャッシュフローの起点です。

DeFiでは多くの取引がUSD建ての資産で行われるため、ステーブルコインは資金のベースレイヤーになります。

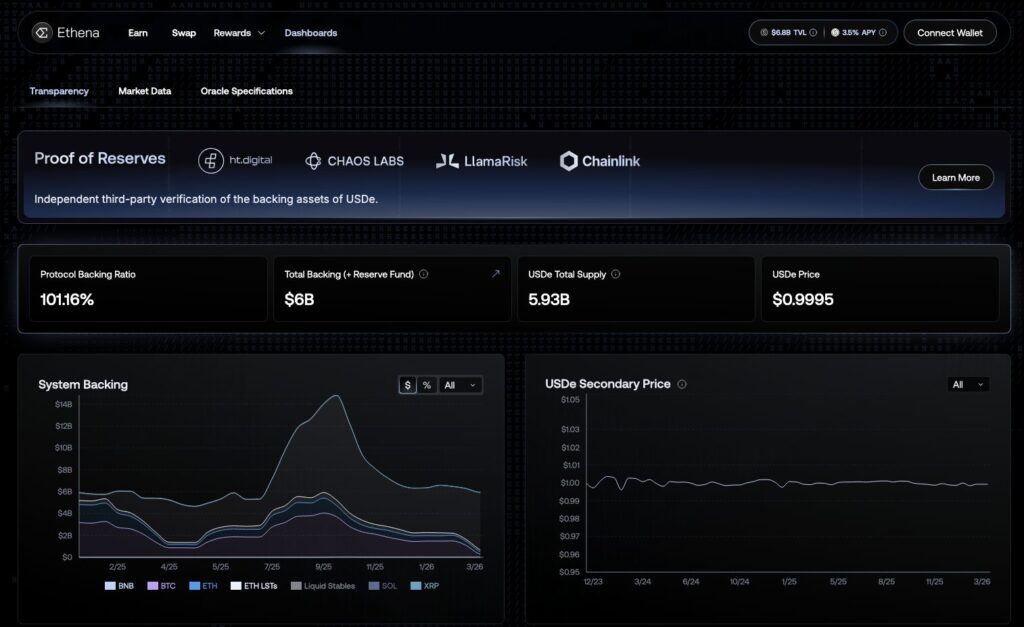

例えばUSDCやUSDTのようなステーブルコインは、担保資産を裏付けに発行されます。一方でEthenaのUSDeは、デルタニュートラルポジションを使って合成ドルを作るという特徴を持っています。Ethenaのドキュメントでも、USDeは暗号資産担保とデリバティブヘッジによって価値を安定させる synthetic dollar と説明されています(Ethena Docs)。

この構造の興味深い点は、デリバティブ市場のキャッシュフローがDeFiへ流れ込む可能性があることです。USDeの利回りの主な源泉は、perpetual futures の funding rate、futures basis、そしてステーキング報酬などとされています(Ethena Docs)。つまり、暗号資産のデリバティブ市場という巨大な市場で生まれる収益構造が、DeFiの資産として利用可能になるわけです。

DefiLlamaのステーブルコインデータによると、USDeの供給量はすでに数十億ドル規模に達しています(DefiLlama Stablecoin Dashboard)。これは、単なる実験的プロトコルではなく、DeFiの資金フローに影響を与える規模の資産になっていることを意味します。

資金の増幅装置:レンディングと利回り市場

三つ目は、資金を増幅する装置です。

DeFiでは主にレンディングプロトコルがこの役割を担っています。

代表例は Aave です。

Aaveではユーザーが資産を供給すると利回りを得ることができ、担保を入れることで別の資産を借りることができます。Aaveの公式ドキュメントでも、Aaveは「資産を供給するユーザーと借入を行うユーザーをつなぐ流動性プロトコル」と説明されています(Aave Docs)。

レンディング市場では、特に次の三つの指標が重要になります。

- utilization(利用率)

- borrow APY(借入金利)

- available liquidity(利用可能流動性)

利用率が上昇すると借入金利が上昇し、レバレッジコストが変化します。つまり、レンディング市場は

資金供給

↓

借入需要

↓

レバレッジ

という構造を生む場所です。

さらに、Pendleのような利回り市場がこの構造に加わります。Pendleでは利回り付き資産を PT(元本) と YT(利回り) に分解して取引することができます。Pendleのドキュメントでは、Pendleは「yield-bearing asset を principal と yield に分解して取引するプロトコル」と説明されています(Pendle Docs)。

この仕組みによって、DeFiでは利回りそのものが市場として取引されるようになりました。結果として

利回り機会

↓

資金移動

↓

TVL変化

という資金フローが生まれます。

「金融の配管」としてDeFiを見る

ここまでを整理すると、現在のDeFiは次のような構造を持ち始めています。

ステーブルコイン(資金の起点)

↓

利回り資産(Ethenaなど)

↓

利回り市場(Pendle)

↓

レンディング市場(Aave)

↓

DEX / デリバティブ市場

つまり、DeFiは単なるスマートコントラクトの集合ではなく、資金が流れる配管のような構造を持ち始めています。

この視点に立つと、研究対象として重要なのは

- どこで価格が作られるのか

- どこでキャッシュフローが生まれるのか

- どこでレバレッジが作られるのか

という三つのポイントになります。

そして、その観測対象として有力なのが

- OrderBook型DEX(価格形成)

- ステーブルコイン発行(資金の起点)

- 利回り市場(利回りの価格付け)

- レンディング市場(レバレッジの生成)

です。

次の章では、こうした整理を踏まえて、具体的にどのプロトコルを研究対象として追っていくのかをまとめていきます。

6. これから追うジャンル、追わないジャンル

ここまでのリサーチを踏まえて、今後のDeFibotの研究対象を整理しておきます。

ポイントはシンプルです。

DeFiを「戦場」ではなく「金融システム」として見る。

この視点に立つと、観測すべき場所と、優先度を下げてもよさそうな場所がある程度はっきりしてきます。

もちろん、ここでの整理はあくまで現時点での仮説です。DeFiは変化の速い領域なので、状況が変われば研究対象も変わる可能性があります。ただし少なくとも今の段階では、次のような分類が合理的だと考えています。

今後追うジャンル

まず、今後の研究対象として優先度が高いと考えているジャンルです。

共通点は、「金融市場の中枢に近い役割を持っている」という点です。

1. OrderBook型DEX(価格形成)

一つ目は、OrderBook型のDEXです。

前章でも触れたように、OrderBook型DEXでは

注文

↓

約定

↓

価格更新

という形で価格が決まります。

これは伝統的な金融市場とほぼ同じ仕組みです。

代表例としては

- Hyperliquid

- dYdX

などがあります。特にHyperliquidは、perpetual futures の order book をオンチェーンで提供するデリバティブDEXとして知られています。公式ドキュメントでも、注文・約定・清算などの情報が公開される設計になっていることが説明されています。

こうしたOrderBook型DEXでは、

- 板の厚み

- open interest

- funding rate

- liquidation

といったデータが取得できるため、市場参加者のポジションや需給の変化を観測するのに適しています。

botterとして見ると、ここは「価格の最前線」に近い場所です。

2. ステーブルコイン発行(資金の起点)

二つ目は、ステーブルコインの発行プロトコルです。

DeFiでは、多くの取引やレンディングがUSD建ての資産で行われます。そのためステーブルコインは、DeFiにおける資金のベースレイヤーになります。

代表例としては

- Maker(DAI)

- Ethena(USDe)

- Curve(crvUSD)

- Liquity(LUSD)

などがあります。

特にEthenaのようなプロトコルは、デリバティブ市場のfundingやbasisといった収益構造を利用してUSDeを発行します。Ethenaのドキュメントでも、USDeは暗号資産担保とデリバティブヘッジによって支えられる synthetic dollar と説明されています。

この構造の重要な点は、DeFiの外部市場からキャッシュフローが流れ込む可能性があるという点です。

つまり

デリバティブ市場

↓

USDe

↓

DeFi

という資金フローです。

ステーブルコインの供給量は、DeFi全体の資金配分に直接影響するため、観測対象としてかなり重要な場所になります。

3. 利回り市場(yield market)

三つ目は、利回り市場です。

代表的なプロトコルは Pendle です。

Pendleでは利回り付き資産を

PT(principal token)

YT(yield token)

に分解して取引することができます。Pendleのドキュメントでも、Pendleは yield-bearing asset を元本と利回りに分解して取引するプロトコルと説明されています。

この仕組みによって、DeFiでは

利回り

↓

価格

という市場が生まれました。

例えば、ある資産の利回りが魅力的になると

stablecoin

↓

Pendle

↓

対象資産

という形で資金が流入することがあります。

つまりPendleは、利回りの期待値が価格に反映される市場として見ることができます。

4. レンディング市場(レバレッジのハブ)

四つ目は、レンディングプロトコルです。

代表例は

- Aave

- Morpho

- Compound

などです。

レンディング市場では

資産供給

↓

借入

↓

レバレッジ

という構造が生まれます。

例えばAaveでは、利用率(utilization)が上昇すると借入金利(borrow APY)が上昇します。これは、借入需要が増えていることを意味します。

つまりレンディング市場は

DeFiのレバレッジが作られる場所

と言えます。

資金フローの観点では

Ethena

↓

Pendle

↓

Aave

のような関係を観測することで、DeFiのレバレッジ構造が見えてくる可能性があります。

優先度を下げるジャンル

一方で、現時点では優先度を下げてもよいと考えているジャンルもあります。

高速arbやMEV

DEX間の価格差を取る高速アービトラージやMEVは、現在ではかなりの部分がインフラ競争になっています。

例えば

- 高速ノード

- mempool監視

- bundle送信

- block builder

といった要素が前提になることが多く、個人botterとして参入するにはコストが高い領域です。

もちろん研究対象として価値はありますが、今の自分のリソースで優先する領域ではないと考えています。

narrative主導の新規プロトコル

DeFiでは新しいプロトコルが頻繁に登場します。しかし、そのすべてを追いかけるのはあまり効率的ではありません。

特に

- 明確なキャッシュフローがない

- TVLが小さい

- 市場規模が不明確

といったプロトコルは、少なくとも現段階では研究対象の優先度を下げています。

今回の整理

ここまでを整理すると、今後の研究対象は大きく次の四つに分かれます。

価格形成

→ OrderBook型DEX

資金の起点

→ ステーブルコイン

利回りの価格付け

→ yield market

レバレッジの生成

→ lending

つまり

stablecoin

↓

yield asset

↓

yield market

↓

lending

↓

DEX

という構造です。

この構造を観測することで、DeFiの資金フローや市場の歪みが見えてくる可能性があります。

次の章では、この整理を踏まえて、具体的なプロトコルをどのように位置づけているのかをまとめていきます。

7. 代表プロトコルをどう位置づけるか

前章では、今後の研究対象として注目するジャンルを整理しました。

ここでは、その整理をもう少し具体化するために、代表的なプロトコルを金融システムの役割として位置づけてみます。

ポイントは、プロトコルを単体で見るのではなく、

どこで資金が生まれるのか

どこで価格が決まるのか

どこでレバレッジが作られるのか

という役割の中で見ることです。

Ethena:キャッシュフローの入口

まず、再注目は今回のリサーチのきっかけになったのが Ethena です。

Ethenaは、合成ドル USDe を発行するプロトコルです。

公式ドキュメントでは、USDeは暗号資産担保とデリバティブのショートポジションによるデルタニュートラルヘッジによって支えられる synthetic dollar と説明されています。

この構造では、

ETHなどの担保

+

perpetual futures のショート

というポジションを作ることで、価格変動の影響を抑えます。

そして、そのポジションから生まれる

- perpetual funding

- futures basis

- staking reward

などの収益が、USDeの利回りの源泉になります。

この仕組みの興味深い点は、DeFiの外部にある市場構造がDeFi資産に接続される可能性があることです。

概念的には

CeFiデリバティブ市場

↓

Ethena

↓

USDe

という関係になります。

つまりEthenaは、DeFiの資金フローの入口の一つとして見ることができます。

Pendle:利回りの価格付け

次に重要なのが Pendle です。

Pendleは、利回り付き資産を

PT(principal token)

YT(yield token)

に分解して取引するプロトコルです。

Pendleのドキュメントでも、Pendleは yield-bearing asset を元本と利回りに分解して取引するプロトコルと説明されています。

この仕組みによって、DeFiでは

利回り

↓

価格

という市場が生まれます。

例えば、ある資産の利回りが魅力的になると

stablecoin

↓

Pendle

↓

対象資産

という資金移動が起きます。

つまりPendleは

利回りの期待値を価格として表現する市場

と言えます。

これは、伝統金融で言えば

債券市場

金利市場

に近い役割です。

Aave:レバレッジのハブ

三つ目の重要な場所が Aave です。

Aaveは、ユーザーが資産を供給して利回りを得たり、担保を入れて別の資産を借りたりできるレンディングプロトコルです。

Aaveのドキュメントでも、Aaveは資産供給者と借入者をつなぐ流動性プロトコルとして説明されています。

レンディング市場では、

資産供給

↓

借入

↓

レバレッジ

という構造が生まれます。

特に重要なのが

- utilization(利用率)

- borrow APY(借入金利)

- available liquidity

といった指標です。

利用率が上昇すると借入金利が上昇するため、

借入需要

↓

レバレッジ

の変化を観測することができます。

つまりAaveは、DeFiの中で

レバレッジが作られるハブ

として機能しています。

OrderBook型DEX:価格発見

最後に重要なのが 価格形成の場所です。

ここで注目しているのが

- Hyperliquid

- dYdX

- Vertex

といった OrderBook型DEXです。

Hyperliquidのドキュメントでは、perpetual futures の order book をオンチェーンで提供する取引所として説明されています。

OrderBook型DEXでは

注文

↓

約定

↓

価格更新

という形で価格が決まります。

これは、AMM型DEXとは違い、より伝統的な市場構造に近いものです。

さらに

- open interest

- funding rate

- liquidation

などのデータも取得できるため、

市場参加者のポジション構造を観測することができます。

DeFiの「配管図」

ここまでの整理を図にすると、次のようになります。

CeFiデリバティブ市場

↓

Ethena(資金の入口)

↓

Pendle(利回り市場)

↓

Aave(レバレッジ)

↓

OrderBook型DEX(価格形成)

もちろん、実際の資金フローはこれほど単純ではありません。

DEXやレンディング、利回り市場の間にはさまざまな経路があります。

しかし少なくとも、

- 資金がどこから来るのか

- 利回りがどこで価格づけされるのか

- レバレッジがどこで作られるのか

- 価格がどこで決まるのか

という観点で整理すると、DeFiの金融システムの骨格が見えてきます。

この構造を観測することが、今回作っているobserverの目的です。

次の章では、この構造を前提として、現在作っているbotの位置づけについて整理しておきます。

8. プロトコル同士はどうつながるのか ― DeFiの“配管図”を描く

ここまでで、DeFiの構造を

資金の起点

利回り市場

レンディング

価格形成

という形で整理してきました。

そして、その構造を観測するために作っているのが、現在の observer bot です。

ただし、ここで一つはっきりさせておきたいことがあります。

このbotはトレードbotではありません。

少なくとも、現時点ではそういう位置づけでは作っていません。

トレードbotではなく研究装置

今回作っているbotの役割は、次の通りです。

資金フロー観測

↓

構造理解

↓

仮説生成

つまり、DeFiの市場構造を観測するための研究装置です。

この点はかなり意識して設計しています。

いきなりトレードロジックを書くのではなく、まずは

どこに資金が流れているのか

どこでレバレッジが作られているのか

利回り市場はどう動いているのか

を時系列で観測することを目的にしています。

観測対象

現在のobserverでは、主に次のデータを取得しています。

Ethena

- USDe supply

- protocol TVL

Pendle

- market TVL

- implied APY

Aave

- utilization

- supply APY

- borrow APY

- available liquidity

さらに補助的に

DeFiLlama

- protocol TVL

- stablecoin supply

なども取得しています。

これらのデータはすべて公開APIから取得できるものです。

例えば

- Aave GraphQL API

- Pendle API

- DefiLlama API

などです。

botの構造

observerの構造自体はかなりシンプルです。

collector

↓

SQLite

↓

analysis

↓

summary

という流れになっています。

各プロトコルのデータはcollectorで取得し、SQLiteに保存します。

保存している主なテーブルは次の通りです。

- aave_reserves

- pendle_markets

- protocol_tvl

- ethena_snapshots

すべてのデータには

ts_utc

というタイムスタンプを付けており、

時系列での変化を追えるようにしています。

DeFiの研究では

「いつ何が起きたか」

を後から確認できることが非常に重要なので、

データはなるべくそのまま保存するようにしています。

状態として観測する

もう一つ工夫しているのが、

数値だけでなく状態として表現するという点です。

現在は簡単なルールベースで、次のような状態ラベルを出しています。

USDE_FLOW_IN

LENDING_TIGHTENING

PENDLE_ABSORBING_FLOW

NO_CLEAR_FLOW

例えば

USDe supply ↑

Pendle TVL ↑

という変化が同時に起きた場合、

USDE_FLOW_IN

という状態を返します。

また

Aave utilization ↑

borrow APY ↑

のような場合は

LENDING_TIGHTENING

になります。

このように、複数プロトコルのデータを組み合わせて

DeFiの資金フローを状態として表現するようにしています。

なぜトレードbotを作らないのか

ここまで読むと、

「そのままトレードbotを作ればいいのでは?」

と思うかもしれません。

しかし、私は今の段階ではそうしない方がいいと考えています。

理由はシンプルです。

構造がまだ確定していないからです。

今回の仮説は

capital flow

↓

liquidity change

↓

price distortion

という構造です。

しかし、この構造がどの程度成立しているのかは、

まだデータで確認できていません。

例えば

USDe supply ↑

↓

Pendle TVL ↑

↓

Aave utilization ↑

という順序が本当に存在するのか。

そして、その変化がDEX価格に影響するのか。

これらはまだ仮説の段階です。

そのため、まずは

観測

↓

理解

↓

仮説

↓

検証

という順序を守ることにしています。

observerの位置づけ

まとめると、現在のbotは

トレードbotではなく

DeFi市場の観測装置

です。

役割は

資金フローを観測する

↓

市場構造を理解する

↓

トレード仮説を作る

というものです。

つまり、このbotの目的は

エッジを直接取ることではなく、

エッジを見つけるためのデータを集めること

です。

9. いま作っているbotは何者なのか

ここまでのリサーチとobserverの実装によって、DeFiの資金構造はある程度整理できました。

しかし同時に、まだ十分に理解できていない部分も多く残っています。

observerはあくまで観測装置です。

資金フローの兆候や状態の変化は見えるようになりましたが、それが本当に市場構造とどのように結びついているのかは、これから検証していく必要があります。

ここでは、今後さらに深掘りしていく必要がある領域を整理しておきます。

CeFiデリバティブ市場

まず最も重要なのが、CeFiのデリバティブ市場です。

前章でも触れたように、Ethenaの利回りの主な源泉は

- perpetual futures の funding

- futures basis

などです。

つまり、Ethenaの資金構造は

CeFiデリバティブ市場

↓

Ethena

↓

DeFi

という形で接続されています。

この点を考えると、DeFiだけを見ていても構造の全体像は分かりません。

むしろ

- funding rate

- open interest

- basis

といったデリバティブ市場のデータを観測することで、DeFi側の資金フローの変化を理解できる可能性があります。

例えば、perpetual市場ではロングポジションの需要が強いと funding が上昇します。この状態が続くと、ショート側のキャリー戦略の収益性が高くなり、Ethenaのような構造の魅力が高まる可能性があります。

そのため、今後は

- funding rate

- perp open interest

- spot / futures basis

などの指標を、DeFi側のデータと合わせて観測していく必要があります。

OrderBook型DEXの市場構造

もう一つ重要なのが、OrderBook型DEXの市場構造です。

AMM型DEXでは、価格は流動性曲線によって決まります。

しかしOrderBook型DEXでは

注文

↓

約定

↓

価格更新

という形で価格が決まります。

この違いはかなり大きく、OrderBook型DEXでは

- 板の厚み

- order flow

- liquidation

などの情報が市場構造に直接影響します。

例えば

- open interest の急増

- 清算イベント

- funding の急変

などは、短期的な価格変動の重要な要因になる可能性があります。

そのため、HyperliquidやdYdXのようなDEXでは

- orderbook depth

- open interest

- funding

- liquidation

といったデータを観測する必要があります。

ステーブルコインの競争

次に重要なのが、ステーブルコインの競争構造です。

DeFiでは多くの取引がUSD建て資産で行われるため、ステーブルコインは資金のベースレイヤーになります。

現在の主要なステーブルコインには

- USDT

- USDC

- DAI

- USDe

などがあります。

それぞれ

担保構造

発行主体

利回り構造

が異なります。

例えば

USDT / USDC

→ 法定通貨担保型

DAI

→ 暗号資産担保型

USDe

→ デリバティブヘッジ型

といった違いがあります。

ステーブルコインの供給量は、DeFi全体の資金配分に直接影響するため、

- stablecoin supply

- chain distribution

- DeFi内の利用状況

などを観測する必要があります。

レンディング市場の信用構造

レンディングプロトコルも引き続き重要な観測対象です。

Aaveのようなレンディング市場では

供給

↓

借入

↓

レバレッジ

という構造が生まれます。

特に重要なのが

- utilization

- borrow APY

- liquidity

といった指標です。

利用率が上昇すると借入金利が上昇するため、

借入需要

↓

レバレッジ増加

を示すシグナルになります。

つまりレンディング市場は

DeFiの信用創造の場所

と言えます。

利回り市場の価格形成

最後に重要なのが、利回り市場そのものの構造です。

Pendleのようなプロトコルでは、利回り付き資産を

PT

YT

に分解して取引することができます。

この仕組みによって、DeFiでは

利回り

↓

価格

という市場が生まれました。

つまり、利回りの期待値が

TVL

価格

に直接影響します。

例えば

ある利回り資産の期待値が高くなる

↓

Pendle市場に資金流入

↓

TVL増加

といった資金移動が起きることがあります。

そのため

- implied APY

- market TVL

- PT / YT price

などの指標も観測する必要があります。

これからのリサーチの方向

ここまでを整理すると、今後のリサーチ対象は大きく次の五つになります。

1

CeFiデリバティブ市場

2

OrderBook型DEX

3

ステーブルコイン

4

レンディング市場

5

利回り市場

つまり

CeFi derivatives

↓

stablecoin

↓

yield market

↓

lending

↓

DEX

という構造です。

observerは現在、このうち

Ethena

Pendle

Aave

を中心に観測しています。

しかし、本当にDeFiの資金構造を理解するためには

CeFi側の市場

DEXの価格形成

も含めて観測する必要があります。

10. 今後さらに掘るべき領域

ここまで、DeFiの資金フロー構造と、その観測装置として作っているobserverについて整理してきました。

最後に、今回のリサーチを通じて得た結論をまとめておきます。

結論はシンプルです。

成熟期に入りつつあるDeFiでは、価格より先にキャッシュフローを見るべし。

DeFiは「実験場」から「金融市場」へ

初期のDeFiは、スマートコントラクトで金融機能を再実装する実験場のような側面が強かったと思います。

例えば

- レンディング

- DEX

- ステーブルコイン

といった基本的なプリミティブが作られ、プロトコルが次々に生まれては消えていく段階でした。

しかし最近は状況が少し変わってきています。

現在のDeFiでは

- ステーブルコイン発行

- 利回り市場

- レンディング

- デリバティブ

- 価格形成

といった金融機能が、かなり明確な形で接続され始めています。

つまり

資金の起点

↓

利回り

↓

レバレッジ

↓

価格形成

という構造が見え始めています。

Ethenaが示した構造

今回のリサーチのきっかけになったのが Ethena でした。

Ethenaは、デルタニュートラルポジションを使って合成ドル USDe を発行するプロトコルです。

この構造では、主に

- perpetual futures の funding

- futures basis

- staking reward

などが利回りの源泉になります。

つまり

CeFiデリバティブ市場

↓

Ethena

↓

USDe

↓

DeFi

という資金フローが生まれる可能性があります。

これは、従来のDeFiとは少し違う構造です。

DeFi内部の活動だけでなく、外部市場のキャッシュフローが流れ込む可能性があるからです。

今後のリサーチ対象

今回の整理を踏まえて、今後は次の領域を重点的に研究していく予定です。

CeFiデリバティブ市場

- funding rate

- open interest

- basis

などを観測します。

例

Binance Futures

https://www.binance.com/en/futures

Bybit Derivatives

https://www.bybit.com/en-US/trade/usdt/BTCUSDT

OrderBook型DEX

価格形成の観測対象です。

dYdX

https://docs.dydx.exchange

ステーブルコイン発行

資金の起点になります。

Ethena

https://docs.ethena.fi

Liquity

https://docs.liquity.org

利回り市場

利回りの価格形成を見る場所です。

Pendle

https://docs.pendle.finance

レンディング市場

レバレッジが作られる場所です。

Morpho

https://docs.morpho.org

DeFiで戦うなら、

まずは市場構造を理解すること。

そのために、これからもしばらくは

価格の前に資金を見る。

この方針でリサーチとbot開発を続けていこうと思います。

11. 今日の結論 ― DeFiで戦うなら、価格の前に配管を見る

ここまで、DeFiの資金構造と、それを観測するためのbotについて整理してきました。

最後に、今回のリサーチを通しての結論を改めてまとめておきます。

結論はシンプルです。

成熟期に入りつつあるDeFiでは、価格の前にキャッシュフローを見る。

DeFiの見方を少し変える

これまでの暗号資産トレードでは、多くの場合

order flow

↓

価格変動

↓

トレード

という順序で市場を理解することが多かったと思います。

しかし、DeFiの場合は少し違います。

DeFiではまず

資金配分

↓

流動性構造

↓

価格

という順序で市場が変化することがあります。

例えば、

利回りの高い資産が登場する

↓

資金がそこに集中する

↓

流動性構造が変わる

といった流れです。

つまりDeFiでは

価格より先に資金が動くことがある。

という構造が存在する可能性があります。

金融の配管としてDeFiを見る

今回のリサーチでは、DeFiを個別のプロトコルとしてではなく、

金融システムの配管

として見ることを意識しました。

整理すると、現在のDeFiはおおよそ次のような構造を持っています。

ステーブルコイン(資金の起点)

↓

利回り資産

↓

利回り市場

↓

レンディング

↓

DEX / デリバティブ市場

例えば今回取り上げた例では

Ethena

↓

Pendle

↓

Aave

という資金フローが観測できる可能性があります。

さらに、その上流には

CeFiデリバティブ市場

↓

funding / basis

という構造があります。

つまりDeFiは

外部市場を含めた金融システムの一部

として動いている可能性があります。

今日の結論

今回の取り組みを一言でまとめると

DeFiで戦うなら、価格の前に配管を見る。

です。

どこに資金が流れているのか。

どこでレバレッジが作られているのか。

どこで価格が決まっているのか。

その構造を観測することが、

DeFi botを作るための第一歩だと思っています。

このobserverが、そのための研究装置になればと思います。