こんにちは。ぼっちbotterのよだかです。

今回も、現在開発している 市場間観測bot(multi_market_probe) の設計整理について書いてみます。ここ最近は、bitFlyer FX を主戦場として、他市場との価格差や動きの違いを観測するためのプロトタイプを作っていました。ざっくり言えば「市場同士を比較して、そこにトレード可能な構造があるのか」を確かめる装置です。

もともと私は、単一市場の板データを使った超短期アルゴリズムにも取り組んでいました。板の歪みやフローを観測すれば、方向性をある程度予測できることもあります。しかし実際にトレードとして成立させようとすると、そこはほぼ インフラ勝負の世界 でした。より速い回線、より速い執行、より多くの資本を持つプレイヤーがいる場所で、同じ土俵の勝負をするのは簡単ではありません。

そこで発想を少し変えました。

単一市場の内部構造ではなく、「市場同士の関係」を観測する。

たとえば、ある市場が先に動き、別の市場が遅れて追随することはあるのか。ある市場で発生した価格差は、時間が経てば収束するのか。それとも、市場間の価格差をヘッジポジションとして保持することで利益が出るのか。こうした可能性を検証するために、まずは 市場間の状態を観測し、分布として記録するbot を作ることにしました。

現時点のプロトタイプでは、主に次の三つの構造を観測対象として扱っています。

- 歪み回帰(Reversion)

- リード/ラグ(Lead-Lag)

- ヘッジ(Hedge)

いずれも市場間トレードの基本的な型ですが、実務的に理解しようとすると、意外と曖昧なまま使われていることも多い概念です。私自身も今回の開発を通して、「それぞれ何を前提としている戦略なのか」「どの条件が揃えば成立するのか」を改めて整理する必要がありました。

この記事では、現在作っている市場間観測botの構造を踏まえながら、

- 歪み回帰・リード/ラグ・ヘッジとは何を意味するのか

- それぞれの戦略が成立するために必要な条件は何か

- 観測botはそれらをどのように検出しようとしているのか

といった点を、開発ログをベースに整理してみます。

まだこの観測器はプロトタイプ段階で、実際の市場データに合わせたチューニングはこれからです。ただ、雛形としての構造はだいぶ見えてきました。ここから先は、実際の市場に即した形でパラメータや分布を調整していくフェーズになります。

今回は、その 設計思想の整理です。

1. 出発点:単一市場アルゴの限界

最初に取り組んでいたのは、単一市場の板データを使った超短期アルゴリズムでした。

板の厚み、注文の偏り、約定フローなどを観測して、「次にどちらへ動きやすいか」を推定するタイプの戦略です。いわゆる マイクロストラクチャ(microstructure)を使ったトレードに近いアプローチです。

実際、こうした観測から一定の予測力が見えることはあります。

たとえば、注文の偏りやフローが強く片側に傾いたとき、短時間の価格変化にはそれなりの関連性が見えることがあります。私も以前、板の歪みを検知するロジックを使ってボットを作り、検証を重ねていました。

しかし、ここで大きな問題にぶつかりました。

それは 「予測できること」と「取れること」は別問題だという点です。

単一市場の超短期アルゴリズムでは、次のような競争が避けられません。

- より速いデータ取得

- より速い注文送信

- より低遅延のインフラ

- より大きな資本

つまり、最終的には インフラレベルの速度競争になります。

価格変化を予測できたとしても、その情報が市場に現れてから実際に注文を出すまでの数百ミリ秒、あるいは数十ミリ秒の差で、先にポジションを取られてしまうことがあります。結果として、「見えているのに取れない」という状況が頻繁に起こります。

これは個人botterにとって非常に厳しい領域です。

専用回線やコロケーション、専用ハードウェアを使うプレイヤーと、同じ土俵で戦うことになるからです。

この経験から、戦い方を少し変えることにしました。

単一市場の内部構造だけを見て戦うのではなく、市場同士の関係性を見るという方向です。

具体的には、

- ある市場が先に動き、別の市場が遅れて動くことはあるのか

- 市場間に発生した価格差はどの程度の頻度で収束するのか

- 複数市場を同時に観測したとき、トレード可能な構造が現れるのか

こうした点を検証するために、まずは 市場間の状態を観測するためのbot を作ることにしました。

現在開発している multi_market_probe は、そのための観測器です。

主戦場としている bitFlyer FX を基準に、まずは bitFlyer 現物市場との価格差や状態を比較し、市場間にどのような構造が存在するのかを記録していくところから始めています。

単一市場のアルゴリズムが「価格を予測する装置」だとすれば、この観測botは **「市場構造を観測する装置」**です。

ここで重要なのは、最初から「エッジがあるはずだ」と仮定しないことです。

まずは観測し、分布を取り、その結果として エッジが存在するのかどうかを判定する。この順序で進めることにしました。

2. 観測器の目的:エッジを探すのではなく「存在を判定する」

市場間観測botを作り始めたとき、最初に決めておいたことがあります。

それは **「最初からエッジを仮定しない」**という方針です。

トレードの世界では、「この指標が効くはず」「この構造には優位性があるはず」という仮説から戦略を作ることがよくあります。もちろんそれ自体は自然な発想です。しかし、その仮説を強く信じすぎると、データの解釈が仮説に引きずられてしまうことがあります。

そこで今回は、少し順序を変えました。

まずは

市場間の状態を観測する装置を作る。

そして、その観測結果から 「エッジが存在するかどうか」を判定する。

つまり、

- エッジを見つけるためのボットではなく

- エッジが存在するかを検出する装置

として設計しています。

現在のプロトタイプでは、主に次のような状態量を観測しています。

- 市場間の価格差(premium)

- その価格差がどれくらい継続しているか(persistence)

- ある条件を満たした後、一定時間後に価格差がどう変化したか(future outcome)

たとえば、価格差が一定以上に広がった瞬間を「起点(anchor)」として記録し、その 30秒後に価格差がどうなったかを後追いで評価します。

これは未来を予測しているわけではなく、「同じ条件が発生したとき、その後どうなる傾向があるのか」という 条件付きの結果分布を観測しているだけです。

この考え方に立つと、観測器の役割ははっきりします。

それは、

- 「この条件で入れば儲かるはずだ」と仮定することではなく

- 「この条件が発生したとき、実際に何が起きるのか」を統計的に記録すること

です。

そして、その結果として

- 価格差が高い確率で収束するなら 歪み回帰

- ある市場が先に動き、別の市場が遅れて動くなら リード/ラグ

- 市場間の価格差を固定するポジションで収益が出るなら ヘッジ

といった戦略が成立する可能性が見えてきます。

重要なのは、これらを 最初から前提にしないことです。

まずは観測し、分布を取り、再現性があるかを確かめる。その結果として戦略が見えてくるなら、それを初めてトレードに使う。

言い換えると、この観測botは トレードの意思決定装置というより、戦略の存在を判定する装置です。

トレードをするかどうかを決めるのは後段のボットですが、その前に「そもそも今の市場にエッジがあるのか」を判定する仕組みを用意しておきたい。

今回の観測器は、そういう位置づけのツールとして作っています。

3. 市場間戦略の3つの基本型

複数の市場を同時に観測してトレードを考える場合、実務的にはいくつかのパターンに整理できます。今回プロトタイプとして作っている観測botでも、まずは次の 三つの基本型を念頭に置いて設計しています。

- 歪み回帰(Reversion)

- リード/ラグ(Lead-Lag)

- ヘッジ(Hedge)

それぞれアプローチは異なりますが、いずれも 市場間の関係性を利用するという点では共通しています。ここではまず、それぞれが何を前提とした戦略なのかを簡単に整理しておきます。

歪み回帰(Reversion)

歪み回帰は、ある市場の価格が「本来あるべき水準」から一時的に離れたとき、その 収束過程を狙う戦略です。

考え方としては比較的シンプルで、

- 理論的、あるいは構造的に想定される価格水準を定義する

- 実際の市場価格がそこから大きく乖離したことを検知する

- 価格が元の水準へ戻る過程でポジションを解消する

という流れになります。

マイクロストラクチャ研究などでよく扱われるのもこのタイプで、板の歪みや注文フロー、短期的な需給の偏りなどから「一時的なズレ」を検知します。

ただし、この戦略にはいくつかの前提があります。

- その歪みが 実際に解消される構造を持っていること

- 競合よりも 十分に早く反応できること

- 歪みの定義が 統計的に妥当であること

これらが崩れると、歪みが解消されないままポジションを抱えることになり、戦略自体が成立しなくなります。

リード/ラグ(Lead-Lag)

リード/ラグは、市場間の時間差を利用する戦略です。

たとえば、ある市場が先に動き、その後に別の市場が追随するという関係が存在する場合、その時間差を利用してポジションを取ることができます。

概念的には次のような構造です。

- 市場Aが先に価格変化を起こす

- 市場Bが数秒遅れて同方向へ動く

- Aの動きを観測した段階でBにポジションを取る

この戦略では、価格の理論値を計算する必要はありません。

重要なのは、

- どちらの市場が 先行するのか

- その関係が どの程度の頻度で再現されるのか

- どの程度の 時間差で伝播するのか

といった構造を観測できるかどうかです。

もしその関係に再現性がなければ、そもそもリード/ラグという概念自体が成立しません。

そのため、このタイプの戦略では 市場間の統計的な関連性を観測することが非常に重要になります。

ヘッジ(Hedge)

ヘッジは、歪み回帰やリード/ラグとは少し性質の異なる戦略です。

歪み回帰やリード/ラグが「どちらに動くか」を前提にするのに対し、ヘッジは 方向性を取らない戦略です。

基本的な構造は、

- 市場Aを買う

- 同時に市場Bを売る

という 価格差ポジションを作ることです。

こうすることで、BTC自体の価格が上がるか下がるかというリスクはほぼ打ち消されます。

残るのは 市場間の価格差だけです。

この戦略の利益は、

- 市場間の価格差が平均的な水準へ戻る

- あるいはポジション保有中に有利な資金調達(funding)が発生する

といった形で生まれます。

ただしヘッジにもリスクがあります。

市場構造によっては、取引所ごとに恒常的なプレミアムが存在し、価格差が完全には埋まらないことがあります。また、perp や FX を使う場合には **資金調達コスト(funding)**が発生するため、ポジションを長く持ちすぎるとコスト負担が利益を上回る可能性もあります。

この三つをまとめると、次のように整理できます。

| 戦略 | 利用する構造 |

|---|---|

| 歪み回帰 | 価格と理論値の乖離 |

| リード/ラグ | 市場間の時間差 |

| ヘッジ | 市場間の価格差 |

今回作っている観測botは、これらの戦略を最初から決め打ちするのではなく、それぞれの構造が市場に存在するかどうかを観測することを目的としています。

つまり、この段階で重要なのは「どの戦略を使うか」を決めることではありません。

まずは 市場にどの構造が存在しているのかを測ることです。

4. ヘッジ戦略を理解する

歪み回帰やリード/ラグと比べると、ヘッジ戦略は少し直感的に理解しにくいかもしれません。

というのも、この戦略は 価格がどちらへ動くかを予測しないからです。

歪み回帰やリード/ラグは、どちらもある意味では「方向」に賭けています。

- 歪み回帰は「価格が理論値へ戻るはず」という前提でポジションを取ります。

- リード/ラグは「先行市場の動きが遅行市場へ伝播するはず」という前提でポジションを取ります。

どちらも、価格がどの方向へ動くかという予測を含んでいます。

一方、ヘッジ戦略では 方向リスクをできるだけ消すことを目的とします。

基本的な構造は非常にシンプルです。

たとえば、同じBTCでも取引所によって価格が少し違うことがあります。

Binance:100 bitFlyer:101

このとき、

- BinanceでBTCを買う

- bitFlyerでBTCを売る

というポジションを同時に作ります。

すると、BTCそのものの価格が上がっても下がっても、両方のポジションがほぼ打ち消し合います。

残るのは **取引所間の価格差(スプレッド)**だけです。

この状態で、もし価格差が縮小すれば、その差分が利益になります。

つまりヘッジ戦略は、

BTCが上がるか下がるか

ではなく、

市場間の価格差がどう変化するか

に賭けている戦略です。

ヘッジ戦略の前提

ただし、この戦略にも重要な前提があります。

それは 市場間の価格差にはある程度の分布があるということです。

たとえば、

- BinanceとbitFlyerの価格差が普段は +0.1% 前後に収まっている

- しかし一時的に +0.5% まで広がることがある

という場合、その +0.5% は「平均から大きく外れた状態」と考えることができます。

このときにヘッジポジションを作り、差が平均へ戻ったところで解消すれば利益になります。

ここで重要なのは、

**「ゼロに戻るかどうか」ではなく、「平均的な水準へ戻るかどうか」**です。

取引所ごとに参加者や通貨、流動性が異なるため、価格差が完全に消えるとは限りません。

むしろ多くの場合、一定のプレミアムが恒常的に存在します。

そのためヘッジ戦略では、単純に価格差の大きさを見るのではなく、

- その差が普段どの程度なのか

- 平均からどれくらい離れているのか

といった 分布としての価格差を観測することが重要になります。

ヘッジ戦略の実務的なリスク

ヘッジは一見すると安全そうに見えますが、実際にはいくつかのリスクがあります。

まず一つは、価格差が思ったように縮まらないケースです。

市場構造によっては、取引所ごとに恒常的なプレミアムが存在し、その差が長期間維持されることがあります。

もう一つは、ポジション維持コストです。

BTCのFXやperpetual futuresでは、一定時間ごとに **funding(資金調達)**が発生します。

これは、先物価格と現物価格が乖離しすぎないようにするための仕組みで、状況によってはポジションを持ち続けるだけでコストが発生します。

そのため、ヘッジ戦略では ポジションをどれくらいの時間保有するのかという点も重要になります。

ヘッジ戦略を一言でまとめると、

方向ではなく、価格差の分布に賭ける戦略

です。

今回作っている観測botでも、市場間の価格差(premium)を継続的に観測し、その差がどの程度の頻度で、どの程度の幅で発生するのかを記録しています。

将来的にヘッジ戦略を検討する場合も、この 価格差の分布データが重要な基礎情報になります。

5. なぜ「分布」を観測する必要があるのか

市場間トレードを考えるとき、つい「この条件なら利益が出るはずだ」というルールを先に作りたくなります。

たとえば、

- premium が一定以上広がったらエントリーする

- 先行市場が動いたら遅行市場でポジションを取る

といった具合です。

しかし、こうしたルールをいきなり実装すると、ほとんどの場合うまくいきません。

なぜなら、その条件が 実際の市場でどの程度の確率で成立するのかを知らないままトレードしてしまうからです。

ここで重要になるのが 分布の観測です。

単発の現象ではなく、分布として見る

市場では、ある条件が成立したとしても、その後の結果は常に同じになるわけではありません。

たとえば、ある瞬間に市場間の価格差(premium)が大きく広がったとしても、

- すぐに収束することもあれば

- しばらくそのまま維持されることもあり

- さらに拡大することもあります

つまり、結果は 確率分布として現れます。

そのため、

「premium が広がったら戻る」

という単純な前提だけでは戦略は成立しません。

必要なのは、

- どの程度の頻度で戻るのか

- どれくらいの時間で戻るのか

- 戻らないケースはどれくらいあるのか

といった 条件付きの結果分布を把握することです。

観測botでやっていること

今回の観測botでは、この分布を取るために次のような仕組みを入れています。

- 価格差が一定条件を満たした瞬間を 起点(anchor) として記録する

- その後 30秒後の価格差を測定する

- その差が縮小したのか、拡大したのかを統計として蓄積する

これによって、

- この条件でエントリーした場合、30秒後にどれくらいの確率で有利になるのか

- その平均的な変化幅はどれくらいなのか

といった情報が見えてきます。

ここで初めて、EV(期待値)に近いものを議論できるようになります。

分布を見ない戦略の危険性

もしこの分布を見ずに戦略を作ると、次のような問題が起きます。

- たまたま成功したケースだけを見てルールを作ってしまう

- 再現性のない条件でトレードしてしまう

- サンプル数が極端に少ない状態で判断してしまう

結果として、「たまに当たるが長期では負ける戦略」になりやすくなります。

トレードの研究では、しばしば

仮説 → ルール → 検証

という順序になりがちですが、今回の観測器では順序を少し変えています。

観測 → 分布 → 解釈 → 戦略

まずは分布を取り、その結果として戦略が成立するかどうかを判断する。

この順序にすることで、思い込みによる設計をできるだけ減らすことができます。

今回の観測botで扱っている

- premium

- persistence

- future outcome

といった指標は、すべてこの分布を観測するためのものです。

つまり、このbotの役割は 未来を予測することではありません。

同じ条件が発生したときに 実際には何が起きるのかを統計的に記録することです。

その結果として、歪み回帰・リード/ラグ・ヘッジのいずれかが成立する構造が見えてくるなら、そのとき初めてトレード戦略として使うことができます。

6. 観測botの現在地

ここまで書いてきたように、今回作っている市場間観測botの役割は「トレードを実行すること」ではありません。

あくまで 市場構造を観測し、戦略が成立する可能性を判定する装置です。

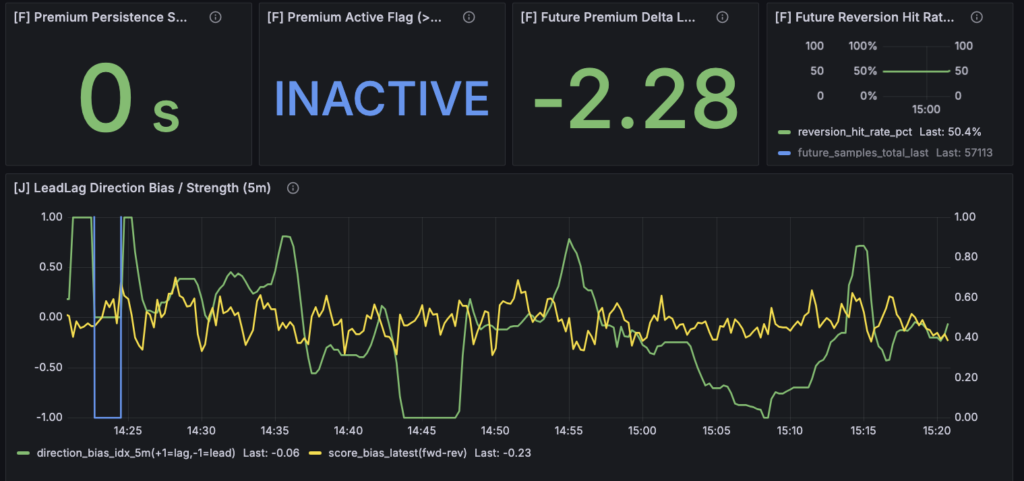

現時点では、主戦場としている bitFlyer FX(BTCFX) と bitFlyer現物市場(BTC_JPY) の二つを比較対象として、プロトタイプの観測器を作っている段階です。

まだ市場を広げる前に、まずは 最小構成の2市場で観測の枠組みを固めることを優先しています。

このプロトタイプでは、大きく分けて次の二つのレイヤーを実装しています。

- Forward(F)レイヤー

- Judgment(J)レイヤー

Forwardレイヤーでは、市場間の状態をそのまま観測します。

具体的には、

- 市場間の価格差(premium)

- その価格差がどれくらい継続しているか(persistence)

- ある条件が発生した後、一定時間後に価格差がどう変化したか(future outcome)

といったデータを記録しています。

たとえば、価格差が一定以上になった瞬間を起点として記録し、その 30秒後に価格差がどうなったかを後追いで評価する仕組みを入れています。

これは未来を予測するものではなく、同じ条件が発生したとき、その後どうなる傾向があるのかという分布を観測するためのものです。

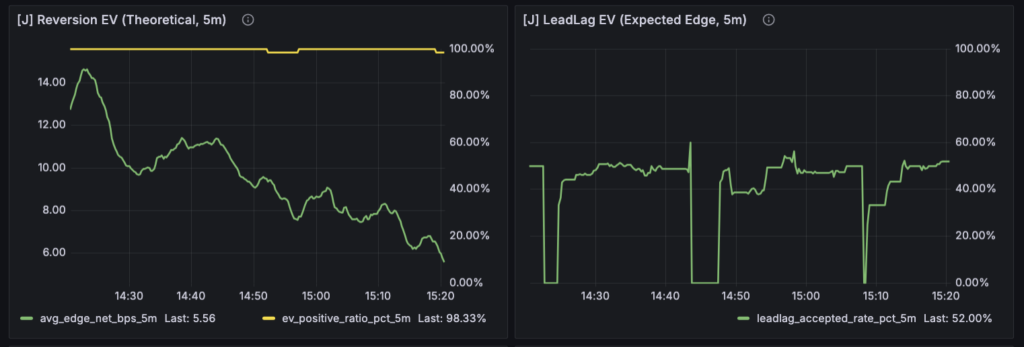

一方、Judgmentレイヤーでは、Forwardレイヤーで観測したデータを戦略ごとに整理します。

現在のプロトタイプでは、次の三つの戦略を念頭に置いた指標を並べています。

- 歪み回帰(Reversion)

- リード/ラグ(Lead-Lag)

- ヘッジ(Hedge)

ここで重要なのは、これらを 一つのスコアにまとめないことです。

それぞれの戦略は前提としている構造が違うため、無理に統合すると解釈が曖昧になります。

そのため、現段階では

- EVに近い指標

- 予測強度に近い指標

- サンプル数

といったものを 戦略ごとに分離して表示する形にしています。

言い換えると、この観測botはまだ トレードbotではありません。

どの戦略を採用するかを決めるための 研究装置です。

そして現在の位置は、「構造が動くことを確認した段階」です。

プロトタイプとして、

- 市場間の状態を取得する

- それを指標として可視化する

- 戦略別に解釈できる形に整理する

という枠組みは、ひとまず完成しました。

ただし、ここまででできたのは 雛形に過ぎません。

実際の市場に合わせたチューニングは、これからが本番です。

次の開発フェーズでは、まず bitFlyer FX と bitFlyer 現物の組み合わせで

- 価格差の分布

- persistenceの挙動

- future outcomeの統計

といったものを観測しながら、パラメータを 実際の市場に合わせて調整していきます。

この最小構成で観測器の精度をある程度掴めたら、次は Binance など他市場を追加し、より広い市場構造を比較できるように拡張していく予定です。

7. 次の開発フェーズ

ここまでで、市場間観測botの基本的な枠組みは一通りできました。

Forwardレイヤーで市場間の状態を観測し、Judgmentレイヤーでそれを戦略別に整理するという構造です。

ただし、これはあくまで プロトタイプの雛形に過ぎません。

ここから先の作業は、機能を増やすことではなく 市場に合わせてチューニングすることになります。

まず最初に行うのは、現在の最小構成である

- bitFlyer FX(BTCFX)

- bitFlyer 現物(BTC_JPY)

の二市場に対する調整です。

現時点では、premiumの閾値や観測時間、EVの評価方法などは、あくまで構造を確認するための暫定的な設定になっています。

次のフェーズでは、実際のログを見ながら

- 市場間の価格差がどのような分布を持っているのか

- premiumがどれくらいの頻度で発生するのか

- persistenceはどの程度続くのか

- future outcomeはどの時間幅で意味を持つのか

といった点を確認しながら、パラメータを 実際の市場に合わせて調整していきます。

この作業は地味ですが、非常に重要です。

観測器の構造が正しくても、パラメータが市場に合っていなければ、判断指標は簡単に誤った結論を出してしまいます。

そのため、次の開発フェーズでは

新しい戦略を追加する

新しい機能を実装する

といったことは一旦後回しにします。

まずは現在のプロトタイプを使って 市場の分布を理解することを優先します。

そして、bitFlyer FX と bitFlyer 現物の組み合わせで

- どの戦略が成立しそうなのか

- そもそも成立する構造が存在するのか

といった点がある程度見えてきたら、その観測ロジックを雛形として 他市場の観測へ拡張していく予定です。

具体的には

- Binance

- Bybit

- Coinbase

といった市場を追加し、より広い市場構造の中で比較観測ができるようにしていきたいと考えています。

まずは小さく始めて、観測器の精度を上げる。

そのうえで、観測対象を広げていく。

今はちょうど、その チューニングフェーズの入り口に立ったところです。

8. 今日の結論

今回の開発で改めて整理できたのは、市場間トレードを考えるときに重要なのは 戦略そのものよりも、その戦略が成立する条件を観測することだという点でした。

市場間戦略は大きく分けると、

- 歪み回帰(Reversion)

- リード/ラグ(Lead-Lag)

- ヘッジ(Hedge)

という三つの基本型に整理できます。

しかし、これらは常に成立しているわけではありません。

市場環境や参加者の構成、流動性の状態によって、ある戦略が機能する時期もあれば、まったく機能しない時期もあります。

だからこそ、最初から

この戦略で勝てるはずだ

と決めてしまうのではなく、

そもそも今の市場にその構造が存在しているのか

を観測する必要があります。

今回作っている市場間観測botは、そのための装置です。

Forwardレイヤーで市場の状態をそのまま観測し、

Judgmentレイヤーで戦略ごとに整理する。

その結果として、もし

- 歪み回帰が成立する分布

- リード/ラグの時間差

- ヘッジ可能な価格差

といった構造が確認できるなら、そのとき初めてトレード戦略として利用できます。

言い換えると、このbotは トレードのためのボットではなく、戦略の存在を判定するための観測器です。

現時点では、bitFlyer FX と bitFlyer 現物の二市場を使ったプロトタイプができた段階です。

ここからは実際の市場ログを使ってチューニングを進め、観測器としての精度を高めていきます。

市場間トレードにエッジがあるのかどうか。

その答えを決めるのは仮説ではなく、観測された分布です。

まずはデータを取り、構造を確認する。

そして、その結果として戦略が成立するなら採用する。

今回の開発は、その 出発点に立ったところだと思っています。

9. 追記:今後の拡張計画と、まだ試していないこと

ここまで書いてきた内容は、あくまで 最小構成の観測器を作るフェーズです。

現在のプロトタイプは

- bitFlyer FX(BTCFX)

- bitFlyer 現物(BTC_JPY)

という 同一取引所の二市場だけを対象にしています。

この組み合わせは、観測器の構造を作るには十分ですが、市場間トレードの研究としてはまだ入り口に過ぎません。

ここから先は、観測対象や分析軸を少しずつ拡張していく予定です。

現時点で考えている拡張案や、まだ試していないテーマを簡単に整理しておきます。

観測市場の拡張

まず最初に行う予定なのは、観測対象となる市場を増やすことです。

現在のプロトタイプは同一取引所内の二市場だけですが、ここから

- Binance

- Bybit

- Coinbase

といった主要CEXを観測対象に追加し、より広い市場構造を比較できるようにする予定です。

これによって、

- 世界価格と国内市場の関係

- デリバティブ市場と現物市場の関係

- 市場ごとの価格発見の順序

といった構造を観測できるようになります。

観測時間軸の拡張

現在のプロトタイプでは、主に **30秒後の結果(future outcome)**を観測しています。

これは短期の挙動を見るための暫定設定です。

今後は

- 30秒

- 60秒

- 180秒

といった複数の時間幅で結果分布を観測し、

どの時間スケールで戦略が成立しやすいのかを確認していく予定です。

価格差分布の分析

ヘッジ戦略を考える場合、重要になるのは 価格差そのものではなく、その分布です。

たとえば、

- premiumの平均値

- 平均からの乖離

- 発生頻度

といったデータを整理することで、

この価格差は本当に異常なのか

それとも普段から存在する水準なのか

を判断できるようになります。

この分布分析も、今後の重要なテーマの一つです。

観測指標の追加

現在は

- premium

- persistence

- future outcome

といった比較的シンプルな指標を中心に観測しています。

将来的には、必要に応じて

- 板の流動性

- 約定フロー

- スプレッド

などの指標も組み合わせて、市場間の状態をより多角的に観測できるようにする可能性があります。

ただし、この段階では 指標を増やすこと自体が目的にならないように注意するつもりです。

マクロ要因の観測

BTC市場は完全に独立した市場というわけではなく、外部環境の影響を受けることもあります。

たとえば、

- 米国金利

- 株式市場

- ETFフロー

といった要因です。

短期トレードでは必ずしも直接使うとは限りませんが、

市場環境の変化を理解するうえで、こうしたデータを観測対象に含める可能性もあります。

実装していない戦略の検証

この記事で整理した三つの戦略

- 歪み回帰

- リード/ラグ

- ヘッジ

についても、まだ実際の市場で検証していない部分が多く残っています。

たとえば、

- リード/ラグの方向は固定なのか

- 市場環境によって逆転するのか

- ヘッジ可能な価格差がどの程度存在するのか

といった点は、今後の観測ログを使って検証していく必要があります。

現時点では、これらはすべて 計画段階のアイデアです。

まずは現在の最小構成(bitFlyer FX × bitFlyer 現物)で観測器をチューニングし、市場分布の理解を深めることが最優先になります。

その土台ができてから、観測市場や指標を少しずつ増やしていく。

今はちょうど、その 拡張に向けた準備段階にいると考えています。