multi_market_probe_v1 の開発を進める中で、ある問題に直面しました。

メトリクスは揃っている。

WS化も完了し、一次情報の整合性も確認済み。

ダッシュボードは充実していて、状態はすべて緑。

それでも、戦略は前に進んでいませんでした。

原因は単純でした。

観測はできているが、解釈できていなかった。

他市場観測の目的は、主戦場(bf_fx)における歪みや乖離を定義し、トレードシグナルに接続することです。しかし、メトリクスが増えすぎたことで、何を優先して見るべきかが曖昧になっていました。

そこで一度、機能追加ではなく削減を選びました。

本記事では、multi_market_probe_v1 を「読める観測機」に戻すまでの再設計ログをまとめます。

Ⅰ. なぜメトリクスを削る必要があったのか

multi_market_probe_v1 は、開発を進めるたびにメトリクスが増えていきました。

- Feed State

- Live Flags

- Drop Rate

- Out-of-order Rate

- Latency p95

- Tick Gap

- Stale Book

- Spread Anomaly

- Premium Regime

- Edge / Cost / EV / Distortion / Signal Ready

設計としては正しい方向です。

観測可能なものはすべて観測し、異常を検知できるようにする。これは健全な開発の流れです。

しかし、ある時点で違和感が出てきました。

「全部緑なのに、不安が消えない。」

ダッシュボードは整っている。

データは流れている。

Health も LIVE を維持している。

それでも、

- どの指標を最優先で見るべきなのか

- どの状態が「解釈可能」なのか

- どこから先が戦略の入力として有効なのか

が曖昧になっていました。

問題は、メトリクスが多いことではありません。

問題は、読む順序と役割が定義されていないことでした。

観測機の目的は「正しさの証明」ではありません。

主戦場である bf_fx において、他市場との歪みを定義するための基盤を作ることです。

ところが、メトリクスが増えすぎた結果、

- Quality と Signal が同列に並び

- Health と Confidence が混在し

- 白黒判定と連続値評価が曖昧になっていました。

この状態では、いくら指標を増やしても戦略は前に進みません。

そこで一度立ち止まりました。

追加するのではなく、削る。

複雑にするのではなく、役割を整理する。

「観測できる」状態から、

「観測を解釈できる」状態へ戻すために、

メトリクスの削減を決断しました。

それが、今回の再設計の出発点です。

Ⅱ. ゴールの再定義:観測可能 ≠ 解釈可能

multi_market_probe_v1 を作り込んでいく中で、ひとつの前提に気づきました。

観測できていることと、解釈できていることは、まったく別物だということです。

WebSocket 化を進め、一次情報の整合性を確認し、Health 判定も整理しました。

メトリクスは正しく出力され、Prometheus にも流れ、ダッシュボード上でも可視化できています。

つまり、「観測可能」な状態は達成できていました。

しかし、それがそのまま「戦略に使える状態」を意味するわけではありません。

たとえば、

- すべての市場が LIVE であること

- drop_rate や latency が閾値内に収まっていること

- confidence が 0.8 以上で推移していること

これらは重要な事実ですが、それだけでは「歪みをどう解釈するか」には直結しません。

観測可能とは、「値が取得できる」状態です。

解釈可能とは、「その値の意味が定義されている」状態です。

この違いを曖昧にしたままメトリクスを積み上げると、次のような状態になります。

- 指標は多いが、どれが前提条件なのか分からない

- 異常が出ても、それが戦略にどう影響するのか説明できない

- “全部緑”でも、何を信用してよいのか判断できない

これは設計上の問題です。

本来、multi_market_probe_v1 のゴールは明確でした。

他市場観測を通じて、主戦場(bf_fx)の歪みや乖離を定義し、

トレードシグナルへ接続すること。

であれば、必要なのは「できるだけ多く観測すること」ではなく、

- どのメトリクスが前提条件なのか

- どの状態から先が“解釈可能”なのか

- どの値がシグナル生成に直接関わるのか

を明確にすることです。

そこでゴールを再定義しました。

観測機の目的は、

“あらゆる異常を検知すること” ではなく、

歪みを定義できる状態を安定して作ること。

観測可能な状態から、

解釈可能な状態へ。

この再定義を起点に、ダッシュボードの構造とメトリクスの役割を整理していきました。

Ⅲ. ダッシュボード読解順の固定(Q→E→M→S)

メトリクスを削ると同時に、もうひとつ決めたことがあります。

ダッシュボードの読む順序を固定すること。

multi_market_probe_v1 は、構造として

[Q] → [E] → [M] → [S]

の順に読む設計にしました。

これは見た目の整理ではなく、解釈の前提条件を固定するためのルールです。

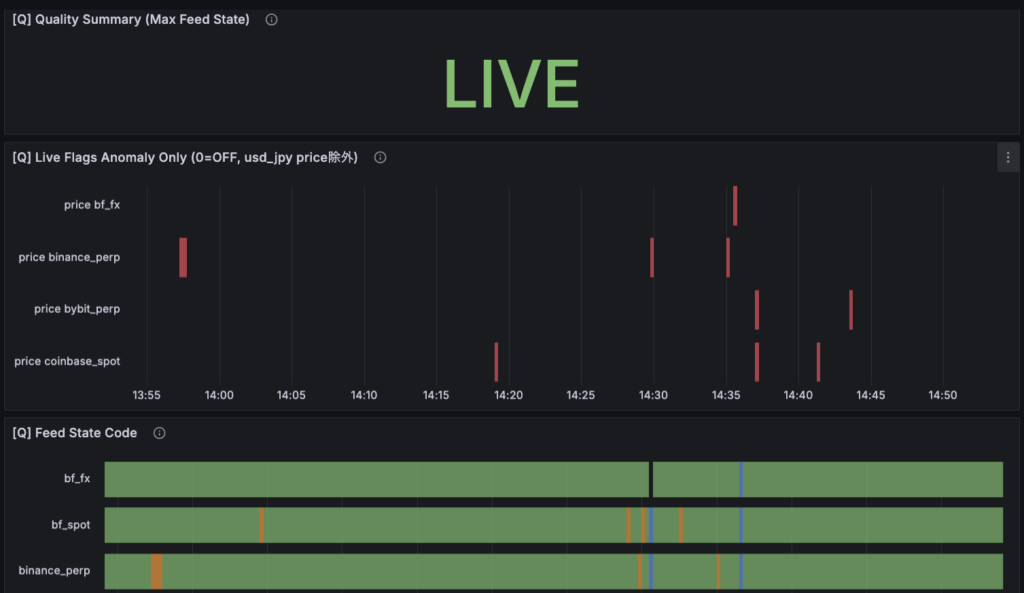

[Q] Quality — 観測は成立しているか

最初に確認するのは [Q] です。

- Feed State Code は LIVE か

- ingestion_live / price_live は維持されているか

- stale / tick_gap は許容範囲か

- latency は異常値を出していないか

ここが崩れている場合、後段の解釈は無効です。

どれだけ edge_net が大きくても、

どれだけ signal_strength が強くても、

観測自体が崩れているなら、それはノイズです。

まず「観測が成立している」ことを確認する。

これが最初の前提です。

[E] Error — どこで詰まっているか

次に見るのが [E] です。

- Pipeline Errors(10分増分)

- Stage Delay Max

ここでは、fetch / parse / compute / publish のどの段で遅延やエラーが発生しているかを確認します。

重要なのは、「異常があるか」だけでなく、「どの層で異常があるか」を特定できることです。

観測が崩れている場合、

- ネットワークか

- パースロジックか

- 計算負荷か

- 出力側か

を切り分けられる設計でなければ、デバッグは遅くなります。

[E] は、戦略のためではなく、

観測基盤を守るためのパネルです。

[M] Market — 状態はどうなっているか

[Q] と [E] が問題ないことを確認してから、ようやく [M] を見ます。

ここでは、

- Edge / Cost / edge_net

- EV / Distortion / Signal Ready

- Premium Regime

- FX依存度

といった、市場状態そのものを解釈します。

ここが初めて、「歪み」という概念が意味を持ちます。

観測が成立しているという前提の上で、

- これは国内主導か

- グローバル主導か

- 反転局面か

- 差引余地は正か

を読むことができます。

順序を守らないと、

観測異常を市場構造の変化と誤認するリスクが出ます。

[S] Signal — 採用するかどうか

最後に見るのが [S] です。

- Signal Code(方向)

- Signal Strength(強さ)

- Signal Confidence(鮮度由来の信頼度)

ここは「出ているかどうか」ではなく、

「採用するかどうか」を判断する領域です。

特に重要なのは Signal Confidence です。

方向が出ていても、confidence が低ければ採用しない。

ここで初めて、白黒の判断に落とし込みます。

読む順序を固定した意味

この Q→E→M→S の順序を固定したことで、

- どこから先が前提条件か

- どこから先が解釈領域か

- どこが最終判断か

が明確になりました。

結果として、「全部緑だけど不安」という状態が減りました。

ダッシュボードは、情報を並べるためのものではありません。

解釈の順序を固定するための装置です。

この順序を固定したことが、今回の再設計の大きな一歩でした。

Ⅳ. HealthとConfidenceを分離する設計

今回の再設計で、最も重要だったのはこの分離でした。

Health(生存判定)と

Confidence(信頼度評価)を混ぜないこと。

リアルタイム観測では、すべてを「良い/悪い」の二値で扱いたくなります。

しかし、それをやると設計はすぐに破綻します。

Health は白黒であるべき

Health が扱うのは、「壊れているかどうか」です。

- 受信が止まっていないか(DOWN判定)

- tick_gap が閾値を超えていないか

- パイプラインが詰まっていないか

- 重大なエラーが発生していないか

これらは連続値ではなく、構造の健全性の問題です。

壊れているかどうかにグラデーションを持たせると、

- なんとなく動いているからOK

- 少し遅いけどまあ大丈夫

といった曖昧な判断が入り込みます。

観測基盤は、壊れているなら壊れているとはっきり言うべきです。

だから Health は白黒です。

Confidence はグラデーションで扱う

一方で、すべてを白黒で扱うとノイズに振り回されます。

- 価格更新が少し遅れただけで無効

- 片側市場がわずかに古いだけで不採用

- latency が瞬間的に上振れしただけで停止

これでは実運用に耐えません。

そこで導入したのが Signal Confidence です。

freshness = 1 - max(base_stale, ref_stale) / stale_after

confidence = clip(freshness, 0, 1)

これは、

- どの程度古い情報を見ているのか

- どの程度その歪みを信用できるのか

を連続値で扱う設計です。

壊れていないが、少し古い。

問題はないが、完全ではない。

その曖昧さを数値で表現します。

“未知”をどう扱うか

WS世界では、すべての市場で遅延が測れるわけではありません。

たとえば、

- exchange_ts が取得できない市場

- recv_lag が計測不能な市場

これを 0 として扱うのは危険です。

そこで、

- latency_observable_flag

- latency_unknown_confidence_cap

を導入しました。

遅延が測れない市場は、

壊れているわけではないが、過信もしない。

という立ち位置に置きます。

これも白黒ではなく、グラデーションで扱う部分です。

なぜ分離が必要だったのか

Health と Confidence を混ぜてしまうと、

- 少し古いだけで DOWN 扱い

- DOWN していないから安心

- confidence が低いのに採用

といった設計矛盾が起きます。

今回、Health を「構造の健全性」、

Confidence を「情報の信頼度」と定義し直したことで、

- ダッシュボードの意味が明確になり

- シグナル採用の基準が整理され

- “全部緑”の解釈が安定しました。

設計思想としての整理

今回の再設計で固定したのは、次の原則です。

- 壊れているかどうかは白黒で扱う

- 信頼できるかどうかは連続値で扱う

- 未知は良好扱いしない

- 未知を即停止にも落とさない

この分離ができたことで、

観測機は「監視ツール」から「戦略の基盤」へと一段進みました。

Ⅴ. signal_confidence の実装と数式

ここからは、今回の再設計で一番「意味が固定できた」部分を書きます。

それが signal_confidence です。

multi_market_probe_v1 における signal_confidence は、ざっくり言えば

「この瞬間に参照している base/ref の情報は、どれくらい“新鮮”か」

を 0〜1 の連続値に正規化したものです。

1) 基本設計:freshness を 0〜1 に正規化する

定義はこの式です。

freshness = 1.0 - (max(base_stale_ms, ref_stale_ms) / stale_after_ms)

signal_confidence = clip(freshness, 0.0, 1.0)

base_stale_ms:base_market の「最後に新鮮と見なせる更新からの経過」ref_stale_ms:ref_market 側も同様stale_after_ms:その市場の“許容鮮度”を決めるスケール(市場別に設定)max(base_stale_ms, ref_stale_ms):片方でも古ければ保守的に落とす(=最も重要な思想)

この定義にした理由は明快で、

- マルチ市場観測では「片方だけ古い」が普通に起きる

- その状態で歪み・乖離を解釈すると、誤認が増える

からです。

つまり、弱いリンク(古い方)に合わせて信頼度を落とす設計です。

2) クリップ(clip)は “仕様としてのガード”

freshness は計算上、負にも 1超にもなり得ます。

- stale が stale_after を超えると freshness < 0

- stale が 0 に近いと freshness > 1 になり得る(実装や丸め次第)

そこで

signal_confidence = clip(freshness, 0.0, 1.0)

として、出力の意味を壊さないようにしています。

ここはテクニックというより、仕様を固定するための一手です。

3) “遅延が測れない市場” は過信しない(cap)

WS 化していくと、避けられない問題が出ます。

市場によっては exchange_ts(またはseq)が取れず、recv_lag_ms が測れない

たとえば Binance の bookTicker はケースによって exchange_ts が欠落します。

この場合、遅延が “良好” なのか “測れないだけ” なのかが区別できません。

そこで入れたのが latency_observable_flag と latency_unknown cap です。

設計はこうです。

if latency_observable_flag == 0:

signal_confidence = min(signal_confidence, latency_unknown_confidence_cap)

つまり、

- 遅延が測れる市場は freshness のまま評価する

- 遅延が測れない市場は confidence を上限で抑える(過信しない)

この cap は「未知=悪」ではなく、

「未知=過信しない」

という立ち位置を作るためのものです。

実務的には、これがあるだけで

- “全部緑”でも不安

- どこを信用していいか分からない

という状態から抜けやすくなります。

4) stale_after_ms は市場別に持つ(これが調整ノブ)

この confidence 設計の良いところは、チューニングが stale_after_ms に集約されることです。

stale_after_msを短くすると:鮮度に厳しくなり、confidence は落ちやすいstale_after_msを長くすると:鮮度に甘くなり、confidence は高止まりしやすい

ただし、ここで重要なのは 数式をいじらないことです。

やるのはあくまで

- 市場ごとに「現実の更新ギャップ(p95など)」を測り

- その現実に合わせて

stale_after_msを合わせる

という調整です。

今回あなたがやった「gap_p95 から逆算して stale_after を決める」方式は、

この数式と完全に整合しているので、設計として非常に綺麗です。

5) まとめ:confidence は “信号” ではなく “前提条件”

ここが重要なので、はっきり書きます。

signal_confidence は「方向」や「期待値」を作るための指標ではありません。

それは 前提条件(ゲート) です。

- 方向(Signal Code)や強さ(Strength)が出ても

- confidence が低いなら「採用しない」のが妥当

この分離ができると、

戦略ロジックは「条件が揃ったときだけ」歪みを解釈するようになります。

観測機を戦略に接続するうえで、signal_confidence はその土台になります。

Ⅵ. WSとHTTPで異なる健全性評価軸

今回の再設計で改めて実感したのは、

WS(WebSocket)とHTTPポーリングは、健全性の評価軸が根本的に違うという点でした。

同じ「データ取得」でも、前提が違えば異常の定義も変わります。

1) HTTPポーリング世界の健全性

HTTPポーリングは「周期的に取りにいく」モデルです。

- 0.6秒ごと

- 0.75秒ごと

- 5秒ごと

といった、期待周期が明確に存在する世界です。

この世界で重要なのは、

- tick_gap(前回取得からの経過時間)

- drop_rate(期待回数に対する欠損率)

- timeout(一定時間取得不能)

です。

ここでは、

“来ない” こと自体が異常

になります。

ポーリングでは「無音」は明確な故障です。

したがって、時間間隔ベースの評価が自然です。

2) WS(WebSocket)世界の健全性

一方、WSはイベント駆動です。

更新は「値が変わったとき」や「イベントが発生したとき」に飛んできます。

周期は保証されません。

つまり、

“来ない時間がある” ことは必ずしも異常ではない。

価格が動いていない時間帯でイベントが来ないのは、正常な挙動です。

そのため、HTTPと同じ drop_rate や期待回数ベースの評価を適用すると、意味が崩れます。

WS世界で重要なのは、

- heartbeat が維持されているか

- seq が単調増加しているか

- out_of_order が発生していないか

- recv_lag が異常に大きくなっていないか

- tick_gap が「想定外」に長くなっていないか

といった、イベント品質ベースの評価です。

3) drop_rate をWS市場から外した理由

もともと drop_rate はポーリング前提の指標でした。

しかし、WS化が進むにつれ、

- 期待回数という概念が曖昧になる

- イベント頻度が市場ごとに大きく異なる

- “価格が動かない”ことと“データが欠損している”ことが区別できない

という問題が出ました。

その結果、WS市場では drop_rate を健全性判定から外し、

- tick_gap

- stale

- latency_max

を中心としたゲートに切り替えました。

これは指標を減らしたのではなく、

意味を持つ軸だけを残したということです。

4) 同じ “stale” でも意味が違う

HTTPでは、

- 最終取得からの経過時間

が stale の意味になります。

WSでは、

- 最終イベント受信からの経過時間

- あるいは価格変化からの経過時間

になります。

さらに、

- イベントは来ているが価格が変わらない

- イベント自体が止まっている

は別問題です。

ここを区別しないと、

- 正常な静止状態を異常扱いする

- 異常な停止を見逃す

のどちらかになります。

5) 設計としての結論

WSとHTTPを同じ評価軸で扱うと、必ず歪みます。

そこで今回、

- HTTP市場は時間間隔ベースの健全性評価

- WS市場はイベント品質ベースの健全性評価

に分離しました。

評価軸を分けたことで、

- 不要な黄化

- 意味のない緑化

- 過剰な警戒

が減り、ダッシュボードの解釈が安定しました。

まとめ

健全性評価は「何を取得しているか」ではなく、

「どう取得しているか」に依存します。

WSとHTTPでは、世界が違う。

この前提を明確にしたことが、

multi_market_probe_v1 を戦略接続可能な観測基盤へ一歩進めた理由でした。

Ⅶ. stale_after_sec の市場別チューニング

signal_confidence の式を決めたあと、次に問題になったのはstale_after_sec をどう設定するかでした。

confidence は次の式で定義しています。

freshness = 1.0 - (max(base_stale_ms, ref_stale_ms) / stale_after_ms)

signal_confidence = clip(freshness, 0.0, 1.0)

この式では、stale_after_ms がそのまま 信頼度のスケール になります。

短くすれば厳しくなり、

長くすれば甘くなる。

つまり、stale_after_sec は単なる閾値ではなく、

「その市場をどれくらいの時間幅で“新鮮”とみなすか」

を決めるパラメータです。

1. 市場ごとに更新特性が違う

multi_market_probe_v1 では、各市場の更新頻度が大きく異なります。

直近30分の実測(価格変化ギャップ p95)は次の通りでした。

- bf_fx: 1.20s

- bf_spot: 2.23s

- binance_perp: 1.25s

- bybit_perp: 5.02s

- coinbase_spot: 3.77s

この時点で明らかなのは、

すべての市場に同じ stale_after_sec を適用するのは不合理

だということです。

bybit の p95 が 5秒を超えているのに、

stale_after_sec を 3秒にしていれば、

通常状態でも confidence が潰れてしまいます。

逆に、bf_fx に 10秒を与えれば、

鮮度低下が見えなくなります。

2. 数式から逆算する

confidence は

confidence = 1 - gap / stale_after

なので、ある目標 confidence を保ちたいなら、

stale_after >= gap_p95 / (1 - target_confidence)

で逆算できます。

例えば、

- p95 confidence ≥ 0.5 を目標にすると

- bybit は 10秒以上必要

- p95 confidence ≥ 0.3 なら

- bybit は 7秒程度で足りる

この逆算により、感覚ではなく数値で調整できるようになりました。

3. 実務バランスでの設定

理論的に最適な値と、実運用での扱いやすさは必ずしも一致しません。

最終的に採用した値は次の通りです。

- bf_fx: 2.0s(据え置き)

- bf_spot: 4.0s(+1.5s)

- binance_perp: 3.0s(据え置き)

- bybit_perp: 6.0s(+3.0s)

- coinbase_spot: 5.5s(+1.5s)

ここでの判断基準は、

- 平常時に confidence が潰れすぎないこと

- 異常時には確実に落ちること

- 数値として直感的に理解できること

です。

完璧な理論値を追うよりも、

「読める挙動」を優先しました。

4. チューニングの注意点

stale_after_sec をいじると、confidence の分布が一気に変わります。

そのため、以下をセットで見るようにしました。

- 市場別 signal_confidence の p50 / p95

- stale_ms の分布

- change_rate(価格変化率)

p50 だけを合わせると、

p95 で急落することがあります。

逆に甘くしすぎると、

異常が見えなくなります。

重要なのは、通常時に潰れないが、劣化時に明確に落ちることです。

5. なぜ市場別に持つのか

このチューニングを通じて見えてきたのは、

stale_after_sec は“戦略の思想”を反映するパラメータである

ということです。

高速更新市場では鮮度に厳しく、

更新の粗い市場では適度に緩くする。

これは「甘くする」ことではなく、

市場の特性に合わせて意味を揃えることです。

まとめ

stale_after_sec の市場別チューニングは、

- confidence を読みやすくし

- 平常時のノイズを減らし

- 異常時の変化を明確にする

ための作業でした。

単なる閾値調整ではなく、

観測値を“解釈可能なスケール”に合わせる工程です。

この調整によって、

multi_market_probe_v1 の数値はようやく「読める」形になりました。

Ⅷ. latency_max_ms_max の再設定と理由

stale_after_sec を市場別に調整したあと、次に手を入れたのがlatency_max_ms_max です。

もともとの設定は 6000ms でした。

これは「よほどのことがない限り DEGRADED にしない」保守的な値です。

観測専用フェーズでは合理的な初期値でした。

しかし、WS 化が進み、一次情報の整合性が確認できた段階で、この値は少し甘いと判断しました。

1. p95 では隠れるスパイク問題

ダッシュボードには Latency p95 を出しています。

p95 は平常状態の代表値を見るには便利ですが、

瞬間的なスパイクを隠す性質があります。

例えば、

- ほとんどが 150ms 前後

- たまに 4000ms を超えるスパイク

という状態でも、p95 はほとんど動きません。

しかし、実際のトレード判断においては、

その一瞬の遅延が歪みの誤認につながる

可能性があります。

そこで、p95 とは別にlatency_max_ms_max を品質ゲートとして使っています。

2. 6000ms は広すぎた

6000ms(6秒)は、

- ネットワーク断や

- API 詰まり

を検出するには機能しますが、

「悪化の予兆」を拾うには広すぎます。

今回の観測では、

- bf_fx / bybit / coinbase は 100〜200ms 台

- binance は遅延測定不能(unknown扱い)

といった水準でした。

この状態で 6000ms は、

実質的に“何も見ていない”に近い

と判断しました。

3. 4000ms への引き締め

そこで、段階的に

latency_max_ms_max: 6000 → 4000ms

へ引き締めることにしました。

いきなり 2000ms や 1500ms へ下げない理由は単純です。

- WS 再接続直後

- 一時的なネットワーク揺らぎ

- GC や一瞬の CPU スパイク

などで、瞬間的に跳ねることは現実的に起こり得ます。

まずは 4000ms に下げ、

- 30〜60分安定観測

- max 超過の回数や継続時間の確認

を行ったうえで、さらに引き締めるかを判断します。

4. 白黒判定としての役割

latency_max_ms_max は confidence とは違います。

confidence は連続値です。

latency_max は 白黒の品質ゲート です。

- 超えたら DEGRADED

- 超えなければ LIVE

という役割を持ちます。

この分離により、

- 平常時の信頼度評価(confidence)

- 構造的な健全性判定(health)

が明確に切り分けられます。

5. なぜ今この調整をするのか

観測基盤のフェーズでは、

- まず動くこと

- 次に整合性を確認すること

- 最後に品質を引き締めること

の順で進めるのが安全です。

いまは

- WS化完了

- raw証明済み

- stale_after 調整済み

という段階に入ったため、

ようやく latency の閾値を引き締められる状態になりました。

まとめ

latency_max_ms_max の再設定は、

- 観測が止まっているかどうかを見る段階から、

- 観測品質を一段引き上げる段階へ

進んだことを意味します。

過剰に厳しくするのではなく、

現実の挙動に合わせて段階的に締める。

それが今回の再設定の方針です。

Ⅸ. 現在の multi_market_probe_v1 の状態

ここまでの再設計を経て、multi_market_probe_v1 は「動いている観測機」から「戦略に接続可能な基盤」へと段階を進めました。

現時点の状態を、事実ベースで整理します。

1. 一次情報経路は確定している

各市場について、

- どのソース(WS / HTTP)から取得しているか

- payload のどのフィールドを bid / ask / ts / seq に変換しているか

- ts_exchange / ts_recv / recv_lag_ms をどう扱っているか

- 同値連打の扱い(quote_change_flag)

が明確になっています。

10秒間の raw ログ追跡により、

- 更新が止まっていないこと

- seq が逆行していないこと

- recv_lag が測れる市場では常識的な範囲であること

を確認済みです。

観測の入り口は、少なくとも壊れていません。

2. WS と HTTP の健全性評価が分離されている

ポーリング前提の drop_rate を WS 市場から外し、

- tick_gap

- stale

- latency_max

を中心とした品質ゲートへ移行しました。

また、遅延が測定不能な市場には latency_unknown_cap を適用し、

未知を良好扱いしない

という設計を固定しています。

評価軸の混在は解消されました。

3. signal_confidence は解釈可能なスケールに整った

stale_after_sec を市場別にチューニングしたことで、

- 平常時に confidence が不自然に潰れない

- 異常時には明確に低下する

という挙動が確認できています。

confidence は「方向を決める値」ではなく、

シグナルを採用する前提条件

として機能する状態になりました。

4. Health と Signal が明確に分離された

現在のダッシュボードは

[Q] → [E] → [M] → [S]

の順で読む設計に固定されています。

- [Q] が崩れた場合、[S] は無効

- [E] に異常がある場合、[M] は信用しない

- [M] が安定して初めて [S] を解釈する

この読み順が機能していることで、

「全部緑だけど不安」という状態は減りました。

5. まだ未完成な部分

もちろん、完成ではありません。

- Binance の exchange_ts 欠落問題

- latency_unknown の扱いの最適化

- premium 状態の定義の削減

- 実行系との接続時の安全設計

など、次の課題は残っています。

しかし、いまは「観測の土台」が安定した状態です。

まとめ

現在の multi_market_probe_v1 は、

- 一次情報の整合性が確認済み

- 健全性評価軸が整理済み

- confidence の意味が固定済み

- ダッシュボードの読解順が確立済み

という段階にあります。

観測機はプロトタイプから脱し、

戦略定義に進める状態になりました。

ここから先は、メトリクスを増やすのではなく、

何を“歪み”と呼ぶのか

を削っていくフェーズに入ります。

Ⅹ. 次フェーズ:歪み定義の削減

観測基盤の整理が一段落したいま、次にやるべきことは明確です。

メトリクスを増やすことではありません。

歪みの定義を削ることです。

1. 歪みは増やすほど強くなるわけではない

multi_market_probe_v1 には、すでに多くの状態量があります。

- edge_net

- ev_positive

- distortion_flag

- premium_regime

- premium_slope

- fx_dependency

- signal_ready

- signal_confidence

理論上は、これらを組み合わせればいくらでも高度な判定が作れます。

しかし、それをやると次の問題が起きます。

- 条件が増える

- 状態遷移が複雑になる

- なぜエントリーしたのか説明できなくなる

歪みの定義が増えるほど、戦略は強くなるのではなく、

不透明になります。

2. 「観測可能」と「戦略可能」は違う

ここまでで、

- 他市場の更新状況

- 鮮度

- 遅延

- premium の背景

- EV の符号

は観測可能になりました。

しかし、それはあくまで材料が揃っただけです。

次の問いはこれです。

どの歪みだけを戦略に採用するのか。

すべてを使う必要はありません。

むしろ、使わないものを決めることの方が重要です。

3. 削るとは、前提を固定すること

歪み定義を削るとは、

- 使う状態量を限定する

- 無視する状態量を明示する

- 解釈の順序を固定する

ことです。

例えば、

- premium_regime を条件に入れるのか

- fx_dependency を強制ゲートにするのか

- signal_confidence の下限をどこに置くのか

これらを増やし続けるのではなく、

まずは 最小構成で通す。

4. 現在の土台でできること

いまの multi_market_probe_v1 では、

- 健全性は白黒で判定できる

- 鮮度は連続値で扱える

- edge_net は同単位で比較できる

- premium の背景も観測できる

この状態で、まずは

edge_net > 0

かつ

signal_confidence >= X

という単純な定義から始めてもよいはずです。

そこに regime や slope を積み増すのは、その後でも遅くありません。

5. 次フェーズの方針

次のフェーズでは、

- 「歪み」の定義を 1〜2 個に絞る

- 条件を増やさない

- 解釈できる状態を維持する

ことを優先します。

観測基盤は整いました。

ここからは、

何を歪みと呼び、何を無視するか

を決めるフェーズです。

削ることで、戦略は初めて前に進みます。